核心观点:当前基本面矛盾较弱,宏观及消息面扰动频繁。海外多头强势入侵,基本面矛盾暂不突出,伦镍表现强势。基本面矛盾有待发酵,镍价3万美金以上高位运行必将加速产业环境恶化。未来基本面施压,镍价高位运行存在较大风险性。

一、镍矿

1、国内镍矿需求下滑 导致年度发运同比下滑

雨季来临,加之台风天气影响发运节奏,菲律宾出货下降。2022年10月菲律宾镍矿出货量共511.5万湿吨,环比减少13%,同比增加11%。中镍矿出货量同环比呈明显减量。但国内镍铁企业进一步集中 一体化企业大型企业备矿水平明显提增,库存反馈同比小增。(22年中高镍铁产量预期在30万吨左右,21年是35万吨。)

2、运费下滑 但下游利好刺激叠加供应下滑 矿山FOB报涨

进入11月,菲律宾用船需求下滑,BSI指数延续下跌走势,周内镍矿海运费持续松动,截至11日统计,菲律宾三描礼士至连云港海运费9.5美元/湿吨。近期红土镍矿价格重心小幅调涨后,目前Ni:0.9%高铝矿CIF 43-44美元/湿吨,Ni:1.3%矿CIF 52-54美元/湿吨,Ni:1.5%矿CIF 72-75美元/湿吨,Ni:1.8%矿CIF 106美元/湿吨。

镍矿市场流通资源较少,矿山挺价意愿强烈,11月中旬菲律宾北部矿山招标Ni:1.4%至54美元,折算到岸成本66美元附近;国内工厂考虑辅料及汇率波动影响,成本风险上升,对于矿价追高热情减弱,周内多以稳价采购为主。大厂备货充足,暂不接受高价,双方短期僵持,从产业现货情况来看,不锈钢走弱预期及运费回落下,12月或兑现小幅回跌2-3美金。但伦镍“风暴”对矿山看涨情绪促进,这将使国内及印尼镍铁都存在成本上涨、下游施压、利润收窄的被动局面。

二、镍铁

1、国内维稳生产 印尼增量放缓

10月下游需求提振,前期部分减停产的镍铁冶炼企业于10月恢复生产,10月镍铁产量环比增加。2022年10月中国中高镍生铁产量2.76万吨,环比增加13.01%,同比减少14.01%。2022年11月中国中高镍铁产量2.73万吨,环比减少0.84%。

2022年10月印尼中高镍生铁镍金属产量10.02万吨,环比减少0.37%,同比增加39.97%。2022年11月印尼镍生铁预估产量金属量10.41万吨,环比增加2.45%。

国内及印尼镍铁四季度表现均比计划投产进展有一定程度逾期表现。这主要来自下游不锈钢配套以及现金流情况有一定关联。

2、印尼NPI10月底发运有所减少 当地库存尚未完全回国

印尼NPI22年增量除了流入江苏自有厂区外,也在流向山西、福建、广东等地。

3、产业链压力自下而上传导 镍铁价格存在回落预期

短期镍矿价格坚挺,镍铁成本居高不下,目前最高成本在1373元/镍,下游不锈钢11月高排产热度尚未褪去,镍铁价格暂时维持高位。

12月不锈钢预期回落,产量连续高位,需求整体难有较好增量,垒库风险加剧。不锈钢亏损之下或进行减产,需求下降、成本下移,镍铁价格存在回落预期,伦镍“风暴”影响之下,产业上下游或存在压力传导受阻情况,不利于产业供需及利润的修复。

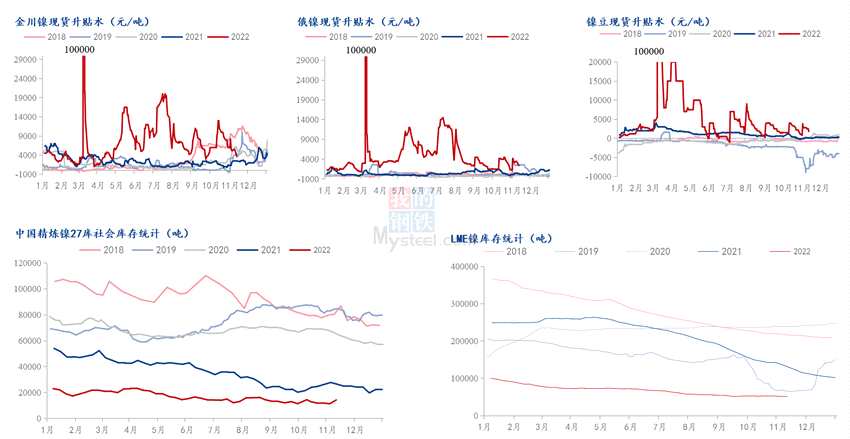

三、精炼镍

1、合金稳定增长 低库存问题持续影响

2、俄镍镍豆低需 住友挪威降供 进口难有明显提振

据中国海关数据统计,2022年9月中国精炼镍进口量9578.712吨,环比减少1903吨,降幅16.58%;从进口国别/地区来看,俄镍进口3363.21吨,环比减少34.48%;挪威镍506.553吨,环比减少56.82%;自澳大利亚与马达加斯加进口的镍豆合计3081.919吨,环比增加38.95%。来自加拿大、英国的镍珠、镍饼等其他形态精炼镍1351.3吨,环比减少1.11%。

10月份随着进口窗口的打开,加之十一长假后下游消费需求的释放,精炼镍进口预计有明显增加。

11月外盘拉涨,进口再度亏损,企业表示部分到港流入保税区等待窗口打开。截止15日,亏损已达到4000元/吨以上。伦镍“风暴”影响之下,进口贸易雪上加霜,国内低库存矛盾也会随之放大。

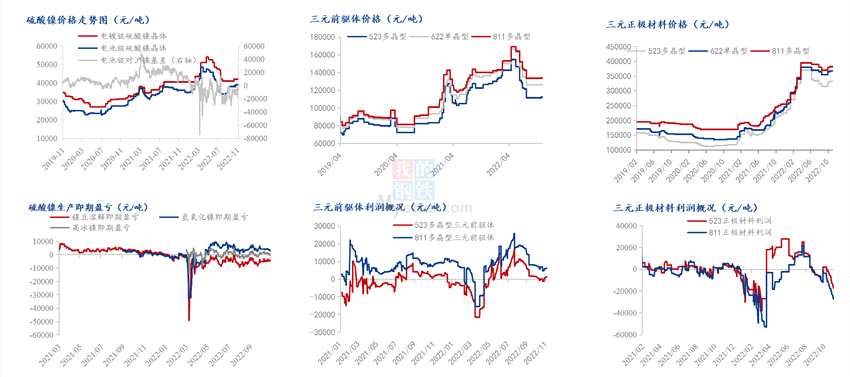

四、硫酸镍

1、四季度下游电芯及汽车行业转为被动垒库 压力开始逐步向上传导

从数据来看,新能源汽车销量已连续4个月低于产量;同时从历史来看,1月和2月受到春节影响,历来是汽车销售的淡季。电池方面产量也连续高于装机,据调研了解,11月部分电芯厂出现库存压力放缓生产,原料采购方面有减量表现。

2、当前上游成本及下游消费压力导致产业利润自两端向中间施压

MHP供应偏紧,叠加硫酸镍新建产能对MHP需求提高,企业短期对镍中间品需求增量明显,市场系数明显上涨,叠加镍价高位运行,导致硫酸镍成本高位运行,现阶段硫酸镍利润已明显缩窄。锂盐价格快速上涨又对下游正极价格造成一定抑制,三元前驱体企业对4.1万硫酸镍价格接受度不佳。

前期9-10月份瑞木减产,目前已恢复,但到货需1个月,同时国内硫酸镍新增MHP产线计划采购原料,短期MHP坚挺,但随着瑞木到货、印尼投产放量以及下游销售压力下,市场1月看跌MHP价格。LME镍高位运行之下,迫使系数或先行回落。

对比今年3月伦镍“风暴”情况:在成本和疫情的双重因素夹击中,国内众多汽车厂家纷纷选择减产停产。其一是汽车行业上游原材料价格上涨,摊薄了整车的利润空间;其二则是在新一波的特殊环境下,汽车生产能力受到冲击,部分汽车生产厂陷入停摆状态。

与此前相比,同样是伦镍上来带动相关定价原料成本上行,下游车企压力增加,但不同的是,3月主要是供应端影响更为严重,而当前主要是需求趋弱带来的库存压力。

五、近期宏观政策等方面影响

LME决定暂不禁止俄镍交割【已落地,利空】

印尼是否加征镍产品出口关税【未落地】

美联储加息政策存在放缓预期【未落地】

镍豆是否会成为上期所交割品【未落地】

国内市场未来消费前景被看好【未明确】

详细内容请阅读《Mysteel解读:伦镍再起“小风暴” 对未来走势的几点关注》

六、总结

镍价方面基本面12月产业压力增加或现拐点,宏观及俄镍和印尼相关政策压力解除,镍价存在回落机会。但短期伦镍“风暴”尚未解除,纯镍低库存矛盾放大,容易引发镍价进一步异动。镍价高位将导致产业链成本压力增加,加速产业恶化。