近期,房地产融资三支箭迅速推进,至今地产融资信贷、债券、股权政策三箭齐发,房企主体融资端有望改善。另外,央行宣布12月5日全面降准,稳定宽货币预期,为地产资金端再助力。本轮地产行业修复路径或为:企业资金面改善→房地产竣工好转→销售回暖→房地产投资修复→拿地和新开工好转。其中拿地和新开工环节的好转需要销售持续好转且居民对中期市场前景存在较高预期,目前来看难言乐观。就用钢环节而言,由于房地产用钢需求主要在新开工和施工环节,因此地产竣工链条的修复对钢铁需求拉动将相对有限,预计明年房地产用钢仍小幅下降,但降幅将明显收窄。

一、近期房地产政策能级持续提升

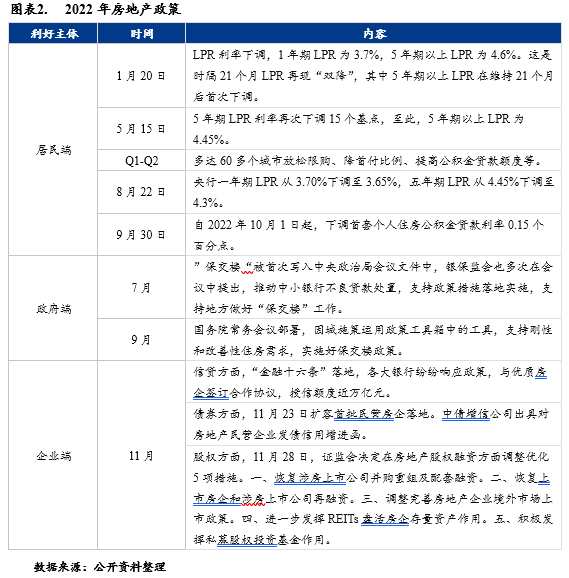

11月23日,央行网站发布《中国人民银行 中国银行保险监督管理委员会关于做好当前金融支持房地产市场平稳健康发展工作的通知》(即网传“金融十六条”)。《通知》包含十六项具体举措,从供需两端全面支持房地产市场平稳健康发展。在《通知》发布的当天,几大国有银行迅速响应政策,相继与多家优质房企进行战略合作,授信额度达近万亿元。

11月28日,证监会决定在房地产股权融资方面调整优化5项措施。房地产股权融资市场再次迎来重大利好。

房地产政策能级逐渐上升,政策力度持续加大。2022年以来,房地产行业“救市”政策密集出台,从“因城施策”到央行、银保监会“保交楼”,从“稳需求”到“稳房企”。直至近期,房地产信贷、债券、股权融资改善政策三箭齐发,目前,房地产救市政策已形成从居民端至企业主体端及政府端三位一体组合拳。

二、房地产行业修复仍需时间

在房地产飞速发展阶段,房地产行业销售回款速度款,且融资环境较为宽松,一般地产行业资金传导路径为:拿地—新开工—预售—施工—竣工。而在现行下行周期下,房地产行业资金紧张,存在大量停工和暂缓施工面积。且此次房地产政策目标在于“稳楼市”而非“强刺激”,预计未来一段时间内,“保交楼”仍是政策主线。因此,此轮房地产复苏传导路径为:资金面改善→房地产竣工好转→销售回暖→房地产投资修复→拿地和新开工好转。

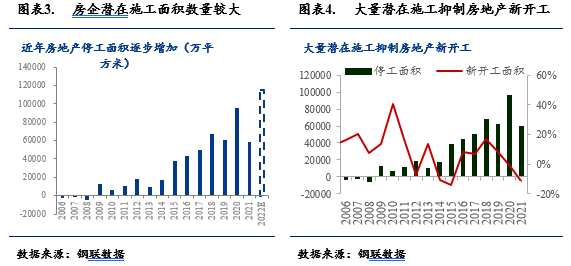

(一)潜在施工面积数量较大,房企交付压力仍较大

经计算,近年来房地产净停工面积逐步提升,由2013年的9629万m²增加至2020年的95553万m²,2021年稍有回落。2022年1-10月,房地产净停工面积已达到100396万m²,已超过2020年全年水平。11-12月份即将进入冬季,北方地区不宜施工,房地产融资环境虽有好转,但资金到位-施工仍需时间,预计2022年全年房地产净停工面积为115000万方,达到历史高点。从近年来房地产新开工与施工走向来看,存在一定负相关性,且从常理推算,大量停工面积存在将抑制房地产新开工端。

(二)房地产销售端复苏仍需时日

2022年以来,房地产销售端出现明显下滑。主要原因在于:一方面,宏观经济下行压力叠加疫情影响,居民收入预期不佳,购房压力较大。另一方面,房地产下行周期下,市场对地产行业悲观预期较为浓厚,投机需求大幅下降。

展望2023年,楼市需求不振仍是限制房地产企业投资和新开工的重要因素。居民宏观杠杆率是指居民负债与收入的比值。居民民负债来源主要来源于房贷、车贷及日常消费贷款。其中房贷是居民最大负债端。多年来,我国居民宏观杠杆率持续提升,截止到2022年第三季度,居民端宏观杠杆率已达到62.4%,且有登顶下探态势,而今年居民存款增速持续上升,反映出居民端加杠杆压力加大甚至出现主动去杠杆趋势。

另外,从历年政策传导周期来看,房贷利率下调后一个季度左右,房地产销售就会回暖。但今年房贷利率从年初开始松动,至今地产端销售仍不理想,反映本轮需求端恢复周期仍需较长时间。

(三)本轮地产修复将优先传导至竣工端

综上所述,在“保交楼”政策督促和房企潜在施工压力较大的背景下,本轮地产修复链条将优先传导至竣工端,而销售端修复尚需时间。拿地和新开工环节的好转需要销售端持续好转且对中期市场前景存在较高预期,因此2023年房地产修复空间较为有限。

三、2023年房地产用钢测算

预计2023年房地产用钢消费约为3.15~3.17万吨,同比下降约600-800万吨,具体来看。

预计2023年房地产投资同比增速为2%,新开工、施工、竣工、销售面积同比增速分别为-3%、-4%、8%和1%。目前销售端资金来源占房地产企业到位资金比重约50%,而房地产销售面积自去年7月以来持续负增长,且房企土地购置面积持续负增长,预计2023年房地产新开工依然低迷。根据上文,目前房企仍存在大量交付需求,预计2023年房地产竣工面积同比增长8%。施工方面,由于房地产新开工不足和竣工增加,施工面积将小幅下降。整体来看,新开工为房地产主要用钢环节,将继续拖累房地产用钢,地产竣工链条的修复对钢铁需求拉动将相对有限。