导语:10月31日,郑棉主力合约收盘12485元/吨,跌370元/吨,跌幅2.88%,最低价格12270元/吨,刷新近三年低位。当前棉花处于上市阶段,下游“金九银十”也进入收尾,郑棉万二一线价格能否挺住?

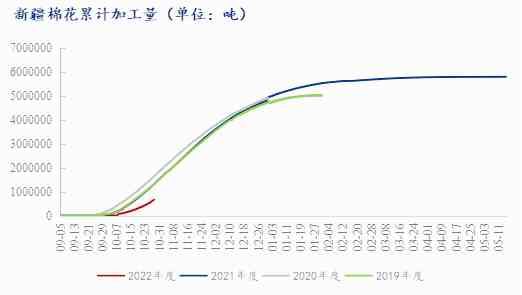

据Mysteel农产品数据监测,截止至10月28日,新疆新棉采摘进度约为为75%,交售进度约达60%,新疆累计加工棉花66.28万吨。同比来看,新疆新棉采摘进度基本持平,交售进度慢22个百分点,累计加工量低49.8个百分点;市场因新冠疫情影响,棉花交售、加工、销售、流通均受影响,导致国内市场棉花可流通货源趋紧,同步内地库棉花基差居高,2021年度内地库3128B机采棉基差达2600-2900元/吨,全国3128B皮棉均价月度仅下调0.15个百分点。但目前新疆棉每日加工量增量已超过4万吨,阶段性供应已经大于阶段性需求,现货供应开始趋于宽松。

图1 新疆棉花累计加工量统计

从下游产销存来看,均不及月度环比及年度同比。截至10月28日,Mysteel农产品数据监测,全国主流地区纺企开机负荷为63.6%(年同比低22.4个百分点,月环比低2.2个百分点),纱线库存为29.3天(年同比低22.4天,月环比持平),原料库存21.3天(年同比少23.2天,月环比少3.4天);当期下游纺织企业受疫情影响,开机率下滑,成品开始缓慢累库,原料库存虽低,但以随用随买、等待低价新棉上市为主,并无囤货意愿。另外因纱线价格持续跌,棉花价格坚挺,C32s环纺纺纱即期利润月度下跌24个百分点为1545.4元/吨,故下游产销存数据,也暂无明显利好。

图2 2020-2022年主流地区纺企库存情况

从纺织服装销售数据来看,市场消费也较为低迷。据统计据数据显示,9月,我国服装鞋帽、针、纺织品类商品当月零售值为1071.7亿元,环比增加11.2个百分点,同比下降0.5个百分点;网上零售额中穿类实物商品累计增长4.7%,环比增加7个百分点,同比减少10.9个百分点;据海关最新数据统计,9月,我国纺织品服装出口额为280.5亿美元,环比减少-9.44个百分点,同比下降3.7百分点。一系列数据表明,9月我国纺织品服装消费环比好转,但不及同期;外销情况不及内销订单,国内穿类消费增长不及吃类、用类消费增长;市场消费的持续、企业经营利润的维持成为较大的问题。

图3 2019-2022年中国纺织品服装出口额统计

整体来看,新冠疫情虽对棉花流通造成影响,将市场供需矛盾延后,棉价坚挺了一段时间;但随着新棉的加工上量、下游消费持续性成迷,市场空头情绪依旧偏强,且随着时间的推移,市场终归需面对棉花市场供过于求的问题,故当前郑棉价格并无无较强支撑。