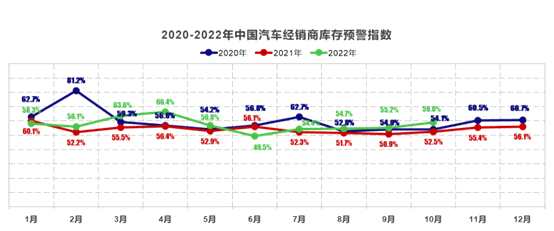

10月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2022年10月中国汽车经销商库存预警指数为59.0%,同比上升6.5个百分点,环比上升3.8个百分点,库存预警指数位于荣枯线之上。

10月消费旺季受疫情影响,汽车市场需求转弱,呈现“旺季不旺”特点。由于本月疫情多点爆发,多地经销商无法开展促销活动,汽车市场相对静默,在一定程度上造成销量损失。同时购置税减税政策,拉动的汽车消费需求在6-9月集中释放,10月市场有效需求也相对较低。综上,10月汽车终端销量不及预期,预计为185万辆左右。

由于车市需求未达预期,10月汽车经销商经营压力较大。在本次调查结果中,有68.8%的经销商认为10月销量不达预期的。对于10月是否能完成销售任务,认为可以完成的经销商有19.0%,完成率在90%-100%有26.2%,完成率不足90%的有54.8%。

受疫情防控影响,经销商面临客流量下滑严重、线索转化成本高、新车价格倒挂,同时由于供应链物流不畅导致热销车型不足,订单转化成销量时间延后,经销商库存压力加大。

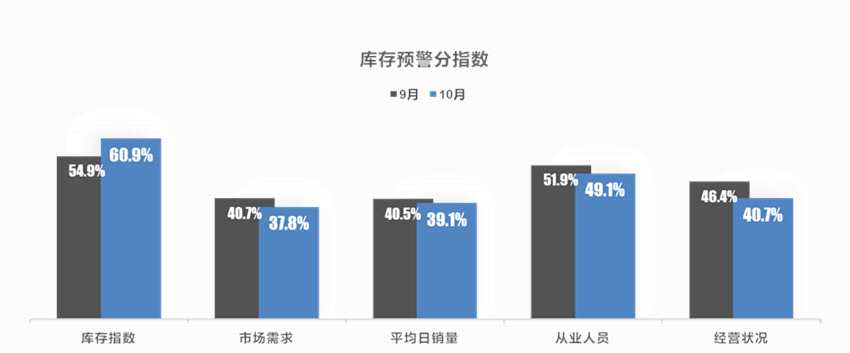

从分指数情况看:调查显示,10月库存指数环比上升,市场需求、平均日销量、从业人员、经营状况指数环比下降。

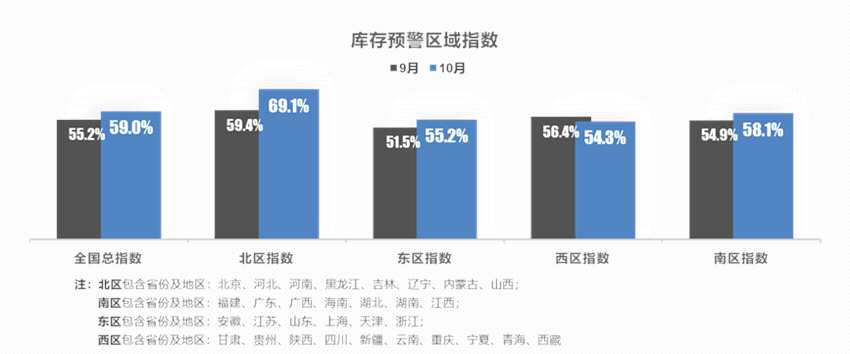

从区域指数情况看:调查显示,10月全国总指数为59.0%,北区指数为69.1%,东区指数为55.2%,西区指数为54.3%,南区指数为58.1%。

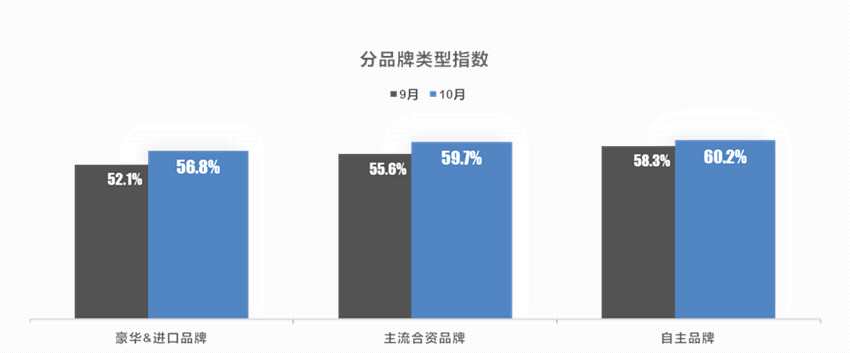

从分品牌类型指数看:10月进口&豪华品牌、自主品牌、主流合资品牌指数环比上升。

对下月市场判断:进入11月,如果疫情形势好转,汽车市场需求将快速恢复。厂家和经销商进入销量目标冲刺阶段,同时随着汽车购税减半政策实施进入尾声,汽车销量会有比较明显的翘尾行情。

中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,切勿松懈疫情防护。