前言:截止周五盘面出现下跌,但现货价格松动幅度有限,未来预期震荡偏弱运行,不会出现大幅走低。

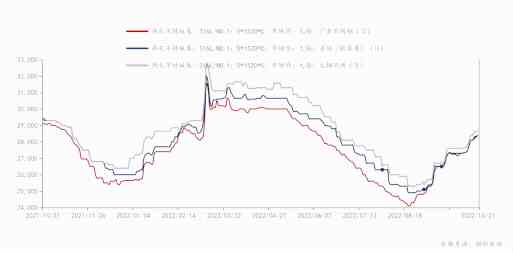

一、连续上涨之后,不锈钢期货合约出现下跌

期货合约在上涨趋势保持七天之后,出现一定程度的下跌,截止10月21日,收盘至17475元/吨,跌幅110元/吨,跌幅0.63%,但较上周依然上涨300元/吨。近期盘面整体保持强势,钢厂盘价也均有上涨,对现货价格也有所拉动。

二、10月钢厂生产不及预排产,或对价格形成支撑

据Mysteel月初调研结果显示,10月份国内40家不锈钢厂粗钢排产296.9万吨,预计月环比增11.9%。其中:200系93.9万吨,预计环比增10.7%,300系156.7万吨,预计环比增11.3%。400系46.3万吨,预计环比增17.0%。

截止20日,据Mysteel最新了解,受原燃料端供应影响,10月计划增量钢厂实际生产情况不及计划预期,其中主要增量计划钢厂目前整体生产维持9月水平,未表现增量,较计划量预期减少6万吨。另外部分钢厂表示原料问题持续干扰,预计持续至十一月份。

部分钢厂表示煤焦到货也受到影响。近日部分地区煤矿因疫情影响发运,库存持续累积,部分矿区小幅减产。下游焦企原料煤库存持续走低,对原料煤需求未减,产地煤价仍有支撑,多维持稳中偏强运行。20日山西炼焦煤市场暂稳运行。近日吕梁柳林地区多数煤矿提前恢复生产,局部焦煤供应量稍有增加,但疫情影响因素仍在,目前临汾多个县均在实施静默管理,严控运输车辆进入各煤企,不少矿井因为运输问题已停产调整。

三、原料价格持续攀升,316L价格涨幅最为明显

近期不锈钢现货价格也在持续攀升,其中316L最为明显,周内上涨近500-600元/吨。其主要原因是原料“钼”价格的持续上涨及现货库存不多,部分规格已达缺货状态。

9月份钼精矿产量和成交量较8月份都有所下降,9月份国内钼精矿产量为17166吨,较8月环比减少 9.50%,减量主要来自河南、内蒙古、黑龙江地区,因设备问题和常规检修。

同时前期贸易商维持低库存,西藏地区因为疫情产量和销售均受到一定程度影响,以及海外矿山钼精矿品位下滑,国外原料供应收缩。随着社会库存不断消耗,并进入历史低位。由于市场现货资源紧张,代表矿山暂未出货,持货商捂盘惜售,随着2天补班结束,矿山相继出货45%以上钼精矿价格一路上行至3340元/吨度,较节前最后一天涨幅15.57%。

四、无锡市场库存小幅增量,但难以形成垒库局面

本周300系库存以冷轧到货增量为主,主因华南钢厂印尼资源多有到货,但代理及钢厂挺价坚决,出货较少。目前华东钢厂热轧资源到货多交付前期订单,现货商家分货不多,库存压力不大。400系因大厂代理多开始结算提货,冷热轧库存均呈降量。200系涨价氛围下的冷轧资源出货好转,热轧到货多加之消化缓慢,呈冷轧降热轧增的态势。

本周除印尼资源有所到货,其余钢厂到货有限,也对价格形成一定程度的支撑,现目前需求呈弱恢复状态,尽管后续有所到货,多为前期订单,市场商家压力有限。

总结:尽管本周期现均有所拉涨,但成交氛围并未出现明显好转,在周五期货价格小幅下跌。但现货价格并未出现明显松动,多为原料支撑及市场资源有限所致。后续市场到货多为前期订单,难对市场形成压力,预期十月内不锈钢价格弱势震荡运行。进入十一月,恐弱势运行。