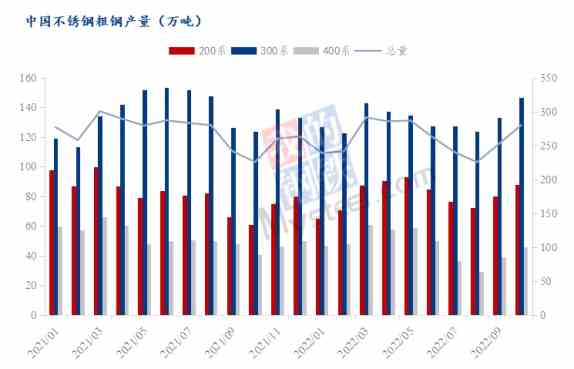

一、十月钢厂预排产创年内新高

虽然9月份不锈钢产量超预期,但由于九月中秋和国庆双节,下游及终端有所备货,消费有所恢复,产量消化相对明显。Mysteel调研,2022年9月份新口径国内40家不锈钢厂粗钢产量统计为265.2万吨,月环比增11.2%,同比增5.5%。9月不锈钢市场止跌企稳,钢厂利润修复,接单情况好转,9月国内不锈钢全系增产,10月延续增产。

Mysteel调研,10月份国内40家不锈钢厂粗钢排产296.9万吨,预计月环比增11.9%,年同比增22.3%。其中:

200系93.9万吨,预计环比增10.7%;同比增加38.3%;

300系156.7万吨,预计环比增11.3%;同比增加19.2%;

400系46.3万吨,预计环比增17.0%;同比增加6.4%。

十月不锈钢预排产创年内新高,但由于前期钢厂库存位于近期低位,压力较小,9月底国内15家主流不锈钢厂厂内库存97.6万吨。同时钢厂接单相对不错,钢厂多维持生产,后续减产概率不大。

二、节后接单有所好转,不锈钢震荡偏强运行

不锈钢期货合约周内震荡偏弱运行,在周五出现大幅上涨,最高点至17335元/吨,为三季度以来高点。据市场反馈周三开始接单持续出现好转,期货价格开始上调,某钢厂近期开出11月的期货指导价,较10月有所上涨。截止至10月14日,不锈钢期货收盘至17175元/吨,较节前上涨425元/吨。

近期,成交好转,叠加盘面的坚挺,现货市场商家多维持价格,部分成交较好的商家不锈钢现货价格有所上调。近期华东某钢厂冷轧线已开始试产,或对后续市场形成压力。

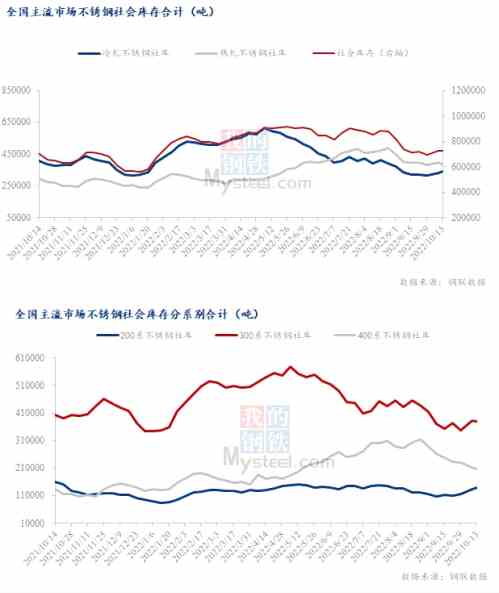

近期社会库存压力不大,本周最新数据来看全国主流市场不锈钢社会库存小幅去库,国庆节后市场到货不及预期,加之节后部分补库需求消化部分资源。但钢厂十月排产新高,或对未来不锈钢价格上涨形成限制。

三、原料价格持续上涨,对不锈钢价格形成支撑

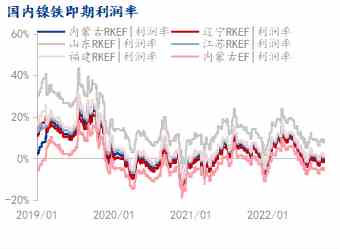

镍铁方面,国内高镍铁市场最新成交落地至1365元/镍(到厂含税),印尼镍铁低位成交落地至1350元/镍(到厂含税)。10月国内镍铁厂复产程度并不明显,且国内镍铁厂目前出货多已至10月中旬,主流镍铁厂因新不锈钢产线投产期逐步临近,外售资源有所减少。加之菲律宾雨季已至,成本支撑下镍铁厂报价多相对坚挺。近期国内RKEF镍铁厂最高即期边际成本小幅上调至1336.8元/镍,最低边际利润率下调至-1.25%。

铬铁方面,当前内蒙古和山西个别疫情封控区域车辆运输受阻,天津港运输管控严格,现货供应效率略有下降。南非持续的罢工,且时长仍具不确定性,市场方面认为影响或持续至11月。南非德班和理查德湾港口铬矿发运暂停,马普托港口运输压力将增加。市场对于铬矿后期供应保持减少预期。供应减少预期下,国内铬矿贸易商多挺涨。下游铁厂刚需补库,询盘积极,铬矿成交价格亦逐渐上行。

铬矿价格的持续上涨,铬铁冶炼成本也在同步上调。近期高碳铬铁市场强稳运行,成本端铬矿贸易商挺涨情绪强烈,部分铬矿品种现货价格小幅跟涨1元/吨度,铬铁即期冶炼生产成本增加约10元/50基吨。

成品冶炼方面,2022年10月13日,主要冶炼原料方面:外购高镍铁价格1365元/镍,电解锰16150元/吨,高碳铬铁8300元/50基吨。外购低镍铁5100元/吨,硅锰7300元/吨,电解铜63960元/吨。

近期不锈钢现货市场较八月份有明显好转,300系及200系成品价格均在成本线之上,其中200系利润有明显提升,201冷轧一体化工艺成本9368元/吨,成品201(2.0冷轧)价格10050元/吨,一体化工艺利润率7.3%。400系仍处于亏损状态430冷轧成本8123元/吨,成品430(2.0冷轧)价格7900元/吨,利润率-5.5%。

总结:

九月、十月钢厂产量虽增,但由于前期社库、厂库降量明显,叠加九月终端进行中秋国庆双节备货,短期内市场库存压力有限。近期市场接单有所好转,不会出现大幅垒库现象。同时不锈钢原料价格的持续上涨,对不锈钢价格形成支撑。因此短期来看,不锈钢现货价格相对平稳过渡,进入十一月,随着国内新增投产及印尼不锈钢回流增量预期,不锈钢价格或将弱稳运行。