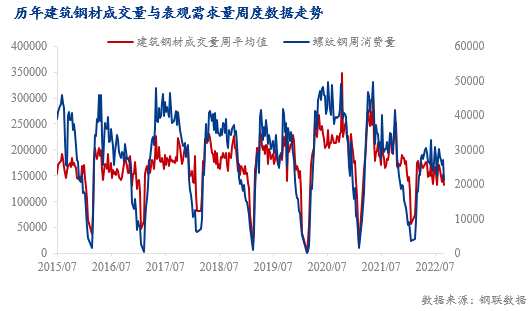

从往年的表观需求量与成交量数据来看,两者会呈现大体上相似的季节性曲线,而从数据上来说,两组数据的相关系数为0.825,呈现出强相关性。但细看历年的成交量与表观需求数据,可以看出一个比较明显的情况,成交量与表观需求量偶尔会出现反向的增减趋势,例如今年8月12日到26日这两周,成交量为何会与表观需求量出现背离?

其实从两组指标的构成来说,成交跟表观需求量本身并没有出现明显的绝对正相关。

首先从表观需求量来看,表需是通过用产量和库存做差来得出的数据指标,其中构成表述较为模糊,而且容易受到表外诸多例如产量增量、厂发节奏、在途库存、临时堆放点的库存等因素的影响,表观需求量可以大体表明消费的运行趋势,而难以表示具体区间内具体量的增减变化;

其次,调研出的市场成交量一般是市场刚性需求以及市场投机需求的合计量,随着投机套利的成交占比提升,在近几年对成交量的影响逐渐加大,从上图中也可以看出,近两年成交量的数据噪点出现频率相对多于往年,所以对于成交量而言,在刚需维持在一定水平变化不大时,成交量的高低可以表示市场投机情绪的活跃程度。另一方面来说,成交量同样受到社会库存的一定影响,贸易商库存的高低水平也会影响到期现套利的成交量。

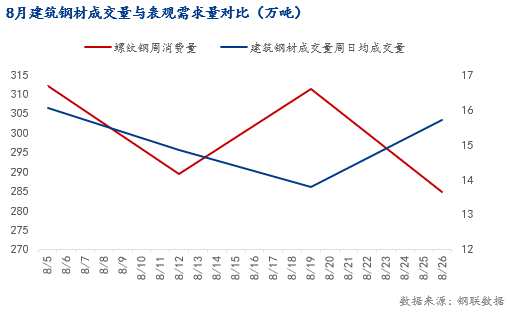

从以上指标的情况可以看出,以8月12日到26日这两周的情况为例,成交量与表需走势背离也可以得到一定程度上的解释:

8月12日到19日,螺纹期货价格宽幅震荡趋势不变导致的投机需求入市积极性不高,叠加贸易商库存持续去化,库存基数处于低位两方面的影响,建筑钢材成交量有所降低;另一方面,当期建筑钢材产量维持增势,厂库与社库都维持去化,表观需求量随产量与库存差值扩大而增加;

8月19日到26日,螺纹期货价格震荡走强也带动了市场套利积极性,成交量有所上升;另一方面,厂库的小幅增加以及社库降幅大幅收窄使得库存去化速度放慢,产量增幅也有收窄,表观需求量有所下降。

综合而言,由于两个指标间的外部影响较多,市场投机在成交中占比的逐渐增加的大趋势下,表观需求量与市场成交量出现背离是正常的市场情况。