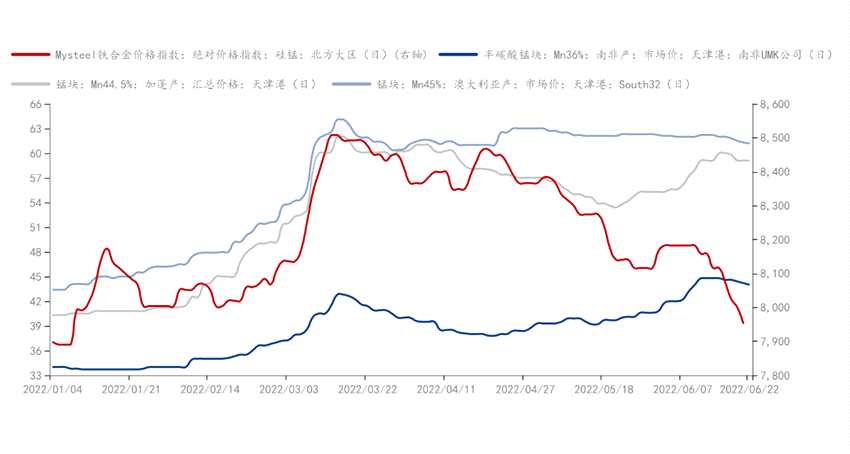

6月随着华东疫情好转,月初黑色盘面情绪出现短暂好转,市场小幅反弹,10号前后,市场监管总局发布关于价格相关文件后,观望氛围加重,叠加终端消费恢复速度缓慢,钢材库存不降反增,焦炭、成材、铁矿、合金期货价格全线受挫。其中硅锰期货从8600以上,一路回调至7700一线,虽然焦炭价格有一定程度回调,但硅锰生产亏损也持续了半月有余,其中一大因素在于锰矿价格跌幅远小于硅锰变化,主流矿波动仅在1-2元/吨度。

本文就锰矿当前供需关系、下游合金生产趋势及黑色产业链等影响,浅析矿价运行逻辑

一、锰矿供需紧平衡的局面即将改变

根据海关数据显示:2022年5月锰矿进口约224.35万吨,环比上月下降16.16%(4月进口267.58万吨),同比减21.4%,1-5月总量同比下降11.8%。澳矿同比下降29.12%;南非矿同比下降3.6%;加蓬矿同比下降8.6%。受到国际海运费以及国内外价差影响,今年上半年进口锰矿数量全面下降。

就Mysteel空间数据显示,预计6月除加蓬矿有望追平外其他地区进口锰矿还将维持相对较低的进口量。从到港节奏来看,加蓬矿大量集中到港将出现在6月底到7月上旬,预计数量在60万吨上下,而半碳酸主要也集中在7月上旬,因此近期的港口库存及疏港情况将对锰矿行情有较大指导意义。

就港口库存及疏港情况来看,以市场活跃度更高的天津港为例,自本轮上涨之后,下游厂家拿矿积极性较前期是有所提高的,同时,值得关注的是,南非矿、澳矿库存均呈现一定的去库情况,直到5月下旬才有所好转,加蓬矿年初改为部分大船运输后,到港波动较大,但整体供需已经有所修复,结合船期及库存情况可见,目前港口资源基本已经轮转为,4-5月船期的最高价位。

另外,从疏港量也能看出,随着港口氧化矿价格走强,南非矿需求较年初有较大幅度的上升,4月以来,澳矿到港量下降,价格维持在63元/吨度的高价位,部分需求已经转移到了加蓬矿上。因此,自5月以来,港口呈现出高需求,成本推高,价差修复,库存紧平衡的情况,直到近期期货市场大幅回调,受到需求惯性,以及前期资金回笼,货权集中,成本走高等一系列因素,价格风险尚未传递到锰矿上。

二、硅锰持续亏损 生产惯性逐步消退

自3月以来,南方主流成家均已进入亏损线,当然由于焦炭配置,错峰调配,包括库存锰矿起到的降本作用,也使得大部分厂家能维持在亏损线上下,5月底,焦炭提涨,现货、期货锰矿成本上升后,大部分厂家也都逐步进入亏损阶段,北方成本在8200上下,南方在8300-8600不等。

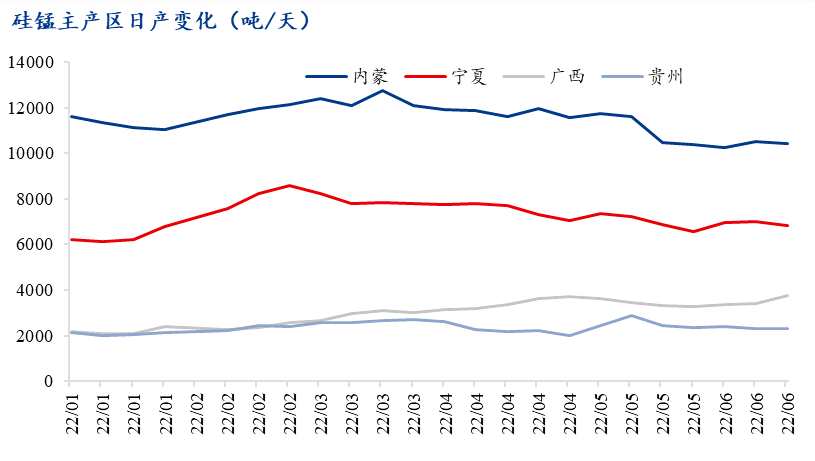

由于6月钢招早已落定,大型生产企业受到钢厂订单约束,一般生产惯性较大,亏损初期就展开停产,减产操作的可能性不大,但临近月末,螺纹持续亏损,钢厂产量下降,合金生产企业不得不对7月生产计划进行调整。据Mysteel调研,南方不少厂家已经开始停炉检修,北方部分厂家也将展开减产行动。

三、钢厂经营困难 检修比例仍在上升

我们从终端来看,Mysteel调研的全国高炉企业中,截止到6月17日,6月份环比5月份新增19座高炉检修,日均影响量增加4.05万吨,同比去年增加27座高炉检修,日均影响铁水增加约7万吨。据统计6月份高炉检修中民营企业占比高达94%。

据Mysteel跟踪全国高炉企业了解,6月中下旬-7月份,部分钢厂仍存检修减产计划,截止目前了解全国钢企样本中预计检修高炉11座,检修容积共计15240m³,日均影响铁水产量预计增加约3.79万吨,其中民营企业占比约90%。

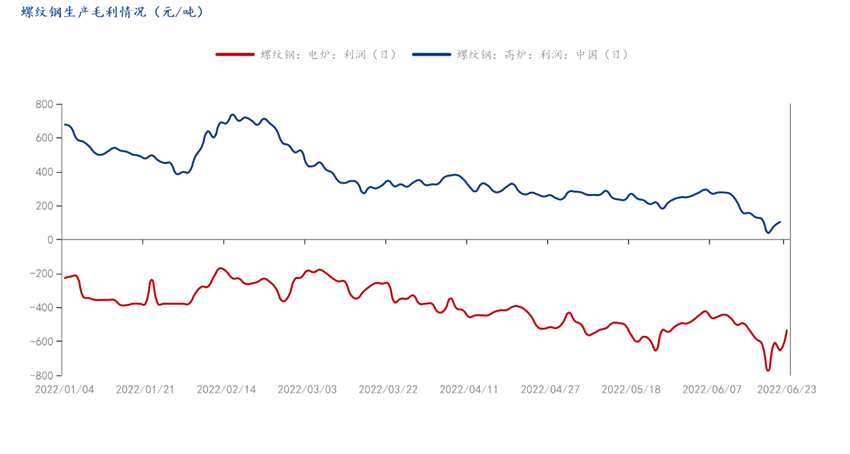

据Mysteel调研,上周钢坯亏损超400元,多家钢厂宣布检修。螺纹钢毛利也将跌破0线,迫于成本压力,福建地区独立电弧炉企业几乎全部停产。同时全国主要钢材消费地纷纷进入梅雨季节,华南、华中多省受到连续强降雨影响,华东尚处于经济恢复初期,钢材消费再度下滑,本周螺纹钢产量下降至290万吨以下,且短期较难走出低产量的困境。

四、锰矿下行压力将逐步上升

就目前来看,黑色产业链处于低预期,低需求的下行通道中,但对于锰矿而言尚未完成传导。从成本上来说,硅锰已经处于亏损,且短期还将维持亏损被动减产情况,必然影响锰矿消费力,同时,国际硅锰价格受挫,非中国锰矿消费力有下降可能,因此锰矿高成本因素对价格支撑是比较有限的。

从库存上来说,目前港口并未有部分矿种稀缺的情况,结合后期到港以及硅锰减产预期来看,锰矿库存将在7月初大幅上涨。短期港口锰矿高集中度,资金实力充足的情况下,缓跌还将延续一段时间,当市场观望情绪消退后,期货市场的指向性将逐步突显,下行压力将真正传导到锰矿市场。