截止6月20日,二季度Mysteel统计铁矿石全球发运量环比增加2319万吨至3.56亿吨,增幅7%,其中发往中国的量2.56亿吨,环比增加2005万吨,增幅8.5%,而到港量却出现相反趋势。据Mysteel铁矿到港量数据显示二季度中国铁矿石到港量较一季度环比下降2%。 二季度铁矿石“去哪里了”成为市场的焦点;对此本文从Mysteel海漂库存数据进行解惑,并对当前海漂资源的结构进行简单分析。

承载铁矿石的船只自离开国外港口泊位开始,可记为已发出的资源,至目的港锚地范围内,记为到港资源,但由于每个船只距离目的地的时间不同,航速不同以及遇到的环境不同,导致有大量的船只在海上飘着,形成“动态平衡”,其体量大概在7000~11000万之间,为不可忽视的存在;因此自2019年1月开始,Mysteel开始追踪海漂库存,用以做铁矿大平衡表使用。

1.年初至今中国海漂量变化情况

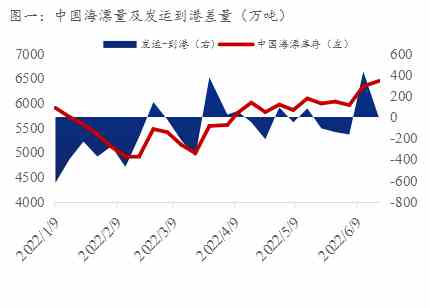

纵观2022年上半年(图一),中国海漂量呈现出先减后增的走势。在一季度中,中国海漂量由年初的5899万吨下滑至一季度末的4982万吨,下滑幅度超过15.5%。海漂量加速下滑的原因主要为:各矿山在结束2021年四季度的年末冲量后,1月份的发运量均出现规律性下滑,进入2月后,力拓受矿区产能置换延后及Mesa A 湿选厂未顺利投产,罗布河矿区检修等导致发货量一直不尽人意,同时巴西降雨超预期等导致全球铁矿石发运量处于偏低水平,而此时到港量维持中等水平,以消耗海漂库存来维持到港的持续。

在二季度中,中国海漂量逐步回升至6446万吨的高位水平,较一季度末增加1464万吨,上升幅度约为29%。海漂量低位回弹的主要原因为:进入二季度,澳巴主要矿山发运开始季节性回归,同时巴西恶劣天气减少,发运量得到明显增量,而此时国内自3月中旬以来,各地疫情开始爆发,部分地区对海外船舶执行“不停靠,不上岸”的管控模式,一些铁矿船受此影响,船期均受到不同程度延长,二季度到港均值为2143万吨,环比一季度降低50万吨。发运增加,到港下降,导致在二季度铁矿石海漂库存去库趋势得以逆转。

2.全球海漂量分布及占比

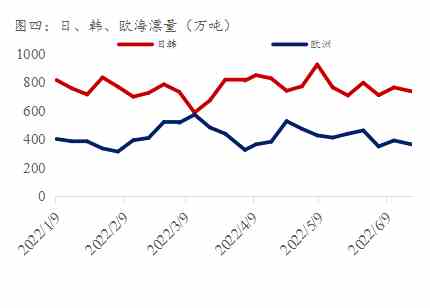

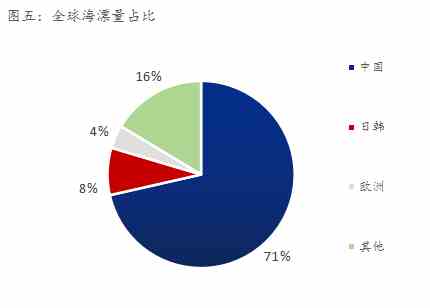

截止6月21日,全球海漂库存9020.5万吨,其中目的地到中国(中国、马来西亚、新加坡)海漂量为6445.7万吨,占全球海漂量71.5%,达年内高位水平,较一季度末增加912.7万吨,占全球海漂资源比例上升4.6个百分点;到往日韩海漂量为735.1万吨,较一季度末减少81.8万吨,占全球海漂资源比例下降1.7个百分点;到往欧洲海漂量364万吨,较一季度末减少74.5万吨,占全球海漂资源比例下降3.8个百分点。

产生这些变化的主要原因在于,进入二季度后,中国在解除采暖季以及冬奥会、残奥会、两会限产后,钢厂开始陆续复产,叠加二季度铁矿港口现货价格上涨,进口利润增加,中国贸易商、钢厂的海漂订单增多,从而使中国海漂量有明显回升。而欧洲地区,在俄乌冲突影响下,原料缺口被撕开, 原料价格持续上涨,钢材价格增速确十分有限,导致利润迅速收紧。在这样的环境中,不少钢厂放缓了生产节奏,致使海漂资源中发往欧洲的库存以及全球海漂占比出现下降。日韩钢厂虽然也有减产,但由于该地区钢厂基本为100%长协比例,所以发往该日韩的海漂库存的资源比较稳定,受海漂库存整体增加的原因,导致其占比小幅下降。

3.中国海漂库存结构

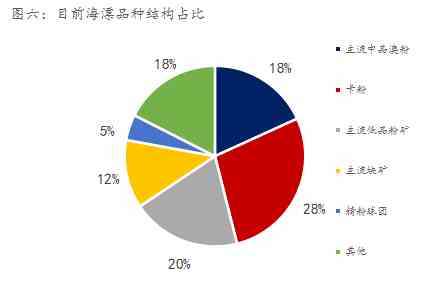

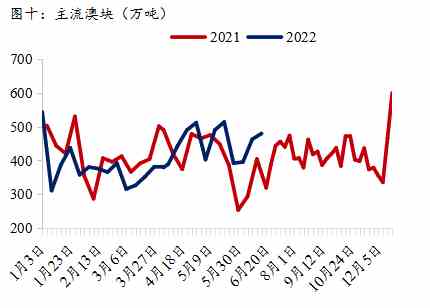

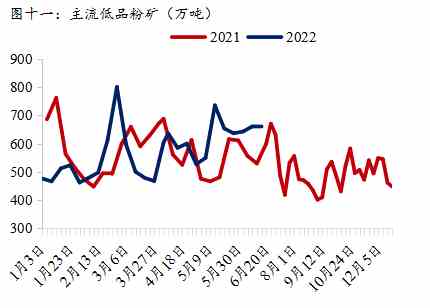

截止6月21日,四大矿山发往中国海漂量分别:VALE海漂量为2319万吨,占比36%;力拓海漂量为1275万吨,占比20%;BHP海漂量为1065万吨,占比17%;FMG海漂量为834万吨,占比13%。 具体到品种:卡粉海漂量1796万吨,占比28%;澳洲低品粉矿1260.9万吨,占比20%;主流中品澳粉澳粉海漂量1173万吨,占比18%;澳洲块矿占比789万吨,占比12%。

从品种库存结构来看:

主流中品澳粉及澳块:除6月初力拓因极端天气影响, 沃尔科特和黑德兰港发运大幅度减量,从而导致PB粉和PB块海漂出现短暂库存缺口,主流中品澳粉及澳块海漂量自二季度以来一直处于年线以上水平,值得注意的是3月后,BHP澳洲西部SouthFlank矿区持续发力,其主要品种麦克粉和纽曼块海漂增量较为突出,以麦克粉为例,海漂量由三月中的176万吨增长至6月初309万吨,增幅为75.5%。

主流低品澳粉: 受钢厂低利润影响,主流低品粉矿因性价比凸显,市场需求度高,同时FMG今年发运完成度较快,但受到二季度船只到港延期影响,超特粉、混合粉海漂量高于去年同期。目前扬迪粉资源量较为紧俏,资源量由3月中的152万吨跌至6月初的65.7万吨,减幅为56.7%。市场目前仍有钢厂因配比的惯性需求以及对扬迪粉低铝品质的青睐,致使扬迪美金溢价以及港口现货价格较为强势。

巴西高品粉矿:在摆脱季节性天气影响后,巴西已恢复至正常发运水平,海漂库存量也于5月开始逐步走高。

4、海漂库存预测

目前四大矿山仍维持既定生产指导目标,力拓、VALE在产量目标完成度较为落后的情况下或将出现发运冲量,与此同时因中国钢厂利润持续底位的情况下,以FMG主流产品为代表的低品铁矿石市场流动性表现较好,在Eliwana项目顺利增产的加持下高发运水平或将继续维持。结合三季度往年钢厂长协发货及非主流矿山季节性冲量,7月中国海漂量或将达6700-7000万吨左右。