文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是新能源大爆炸的第284篇原创文章”

去年新能源行业太火爆,板块几乎被市场翻了个遍,稍微有点看头的都被炒作过一波,想要捡漏,几乎没有可能,好在近期暴跌了一波,如果降低一下预期,有些边边角角的公司,还是值得稍微看一下。

考虑到新能源行业里,那些大家耳熟能详的品种,不论是逻辑还是走势,依然弱势,近期还是找一些远端次新小盘品种来瞅一瞅。

不一定是什么大机会,作为一个小小的机会挖掘就对了。

反正大家要清楚:总体上,市场是很透明的,尤其机构掌控话语权之后,市场上那些资质比较好的公司,上市之前都已经被研究个遍了,基本上一上市,估值就会一步到位,很难有捡漏的机会的,除非大盘行情非常极端。

所以对于很多小盘品种,大家要保持平常心态,它们肯定有这样那样的问题的,不然也不会是那么小的盘子,咱们要做的是,未来它们有没有受益于行业发展的机会,有没有机会在一波市场大行情中受益,凭借小盘的优势,快速走一波?

有了这个共识后,再来看一下今天要讲的公司【联测科技(688113)、股吧】。

01 新能源和航空动力隐形龙头

联测科技是做什么的呢?

顾名思义,公司名已经透露出了它自己的主营业务了,那就是做测试业务的。

我们都知道,很多产品推向市场之前,都必须完成相应的测试,确保产品符合相应的品质要求或者出售条件。

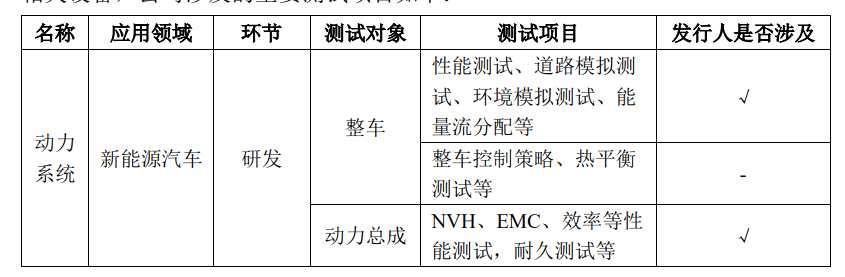

公司就是做这方面业务的,主要基于汽车和航天航空动力系统的测试,简单粗暴说就是测试发动机是否符合要求的。具体包括:新能源汽车整车、动力总成及相关零部件;燃油汽车动力总成及相关零部件;船舶发动机;航空发动机及变速箱等动力系统相关设备。

可以看到公司的测试设备涉及新能源汽车、燃油车、船舶航空的研发、制造和后市场等各个环节。

公司的商业模式,主要有两种:接到汽车整车厂商或者汽车动力总成企业,或者研究院之类的企业的测试装备订单后,再采购相关的原材料,完成生产后再交付给客户;接受下游客户的测试订单,利用公司的测试设备完成相应的测试验证后收取服务费,也就是提供测试服务。

目前收入主要还是来自于出售测试设备。

公司是做什么的,基本就很清楚了,那么公司做的如何呢?

02 颇有亮点

应该说还是有些亮点的, 最大的亮点莫过于公司是国内航空动力测试领域国内唯一的上市公司。

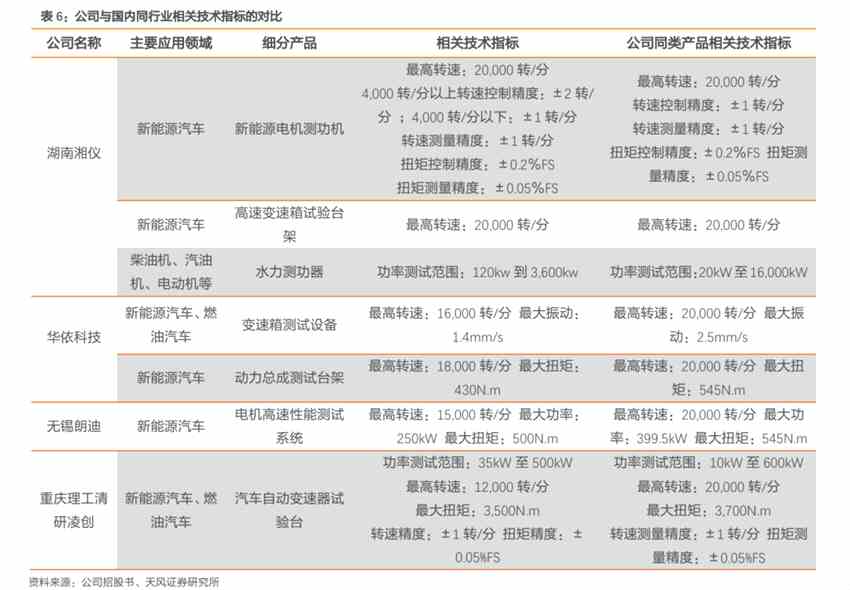

做汽车动力测试的公司不少,但在在航空动力领域,由于航空发动机高转速、大功率、控制难的特点,其动力测试所需的水力测功机主要由国外厂商掌握。

此前,由于中美贸易战,美国KAHN公司停止了与国内相关企业的合作,英国FroudeHofmann公司的合作也受到一定程度影响,而公司凭借多年积累的技术实力,在中国航发四川燃气涡轮研究院、中国航发南方工业和国营川西机器厂等单位的协助之下,实现了航空发动机试验台首次应用国产高速水力测功器。

产品也顺势打开了国内市场,获得5719、331、602、606、608、624等重点单位相关订单,有望充分受益于国内军工企业大发展和国产自主化的双重利好。

汽车动力测试业务中,目前市场关注度比较高的是新能源汽车测试,毕竟这是汽车工业的的未来,公司也是起步比较早的厂商之一。

公司开发的新能源汽车整车模拟台架,能够模拟车辆在实际行驶过程中的工况以及测试整车的能耗分布, 实现四电机同时高动态模拟道路加载测试。公司的混合动力汽车动力总成瞬态试 验系统和 HD235 混合动力总成台架被江苏省工业和信息化厅,更是被认定为江苏省首台(套)重大装备产品。

在新能源汽车领域的客户有上汽集团、广汽集团、华为公司、蔚来汽车、日本电产、联合汽车电子、比亚迪、长安汽车、广汽三菱、广汽菲亚特、江铃汽车、神龙汽车等。

不过话说回来,虽然公司还是有一些亮点的,但相比国外的巨头,差距还是很大的,除了在新能源汽车的最高转速上可以追平,其他领域,硬件和软件两方面均有很大差距。

好在,相比国内的企业,公司还是有一些技术上的优势的。

市占率方面,目前全球巨头AVL大概为25% 左右,日本堀场集团约8.0%,而公司2019年国内市占率约3%,和国外巨头相比,差距巨大,但反过来说也可以说未来成长空间足够大。

至此,公司的基本情况也比较清楚了,咱们该如何看待联测科技呢?

03 低预期下的机会

就像上面说的,在现在的市场,想要捡漏是很难的,它30亿的盘子,40倍的市盈率,拥有新能源汽车和军工双重概念,这两个行业公认的高估值,而它是明显低于这两个行业的平均估值水平的,说明市场并没有多看好它后续的发展潜力。

事实也是如此,现在公司的体量依然非常小,虽然后续有望持续受益于新能源汽车和国防军工行业的大发展,以及国产替代化的红利,但受益过程也是非常缓慢的。

对于此类公司,希冀业绩快速增长带来的市值膨胀是比较困难的,或者说过程会非常长,一般人可能没有那么耐心去等待。

此类公司更适合加入自选股,然后等待大盘火爆,或者行业炒作的时候,阶段性的估值拉升带来的市值快速提升。

这个策略,其实适用于绝大多数营收体量就几个亿,利润低于1个亿,行业天花板又比较低,成长速度也预期很难快速提升的公司。

联测科技是如此,前几天讲的【博亚精工(300971)、股吧】也是如此,不过话说回来,就这两个公司而言,leo个人更喜欢博亚精工,它的基本面会更扎实一些。

只不过有点可惜的是,以它们预期的成长性而言,目前两个公司的估值依然偏高了一些。