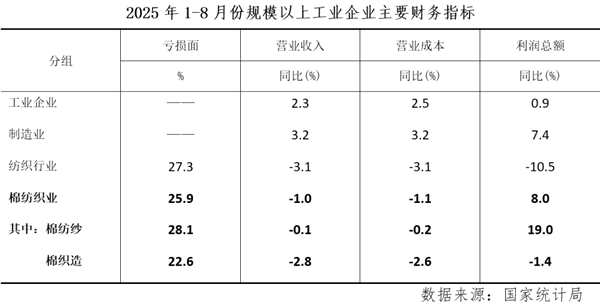

一、棉纺织业——营收降利润增,利润率升至年内新高

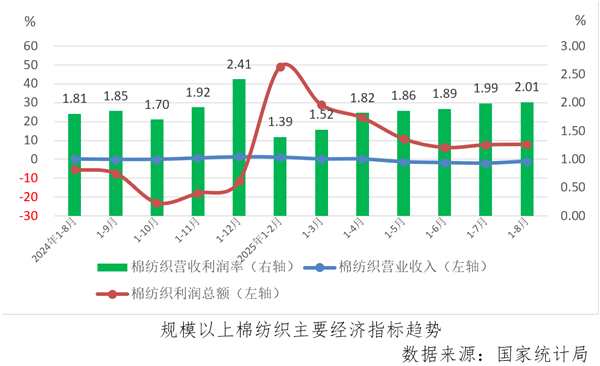

据国家统计局1-8月份数据,规模以上棉纺织营业收入同比下降1.0%,降幅较上月累计收缩1.1个百分点,利润总额同比增长8.0%,增速较上月累计扩大0.2个百分点,规上棉纺织营业收入利润率为2.01%,较上月累计扩大0.02个百分点,回升至本年度最高点,首次站上“2”字头。

1-8月份数据显示,与工业、制造业营业收入和营业成本均为正增长相比,棉纺织业两项指标均为下降,但降幅低于纺织行业,在较低基数下,棉纺织的利润总额实现较高增速,分别高出工业和制造业7.1和0.6个百分点,与制造业利润增速接近,而同期纺织行业利润大幅下降10.5%;棉纺织的亏损面整体低于纺织行业,但棉纺纱仍然较高,棉纺纱和棉织造的分化仍在延续。

1-8月份数据显示,棉纺织的营业收入利润率低于工业、制造业和纺织行业,其中棉织造的利润率相对较好,仅低于纺织行业0.09个百分点,棉纺纱对整个棉纺织的利润率拖累较大。1-8月份,棉纺织的产成品库存周转天数为38.5天,较上月累计降低0.2天,其中棉纺纱降低0.5天,棉织造扩大0.7天;棉纺织的应收账款平均回收期为45.3天,较上月累计降低0.8天,其中棉纺纱降低1.7天,棉织造扩大1.2天。

(一)营业收入——棉纺纱和棉织造增速均延续下降趋势

1-8月份,规模以上棉纺织营业收入同比下降1.0%,已连续4个月累计同比下降,但降幅较上月累计收缩1.1个百分点,其中棉纺纱和棉织造下降幅度分别为0.1%和2.8%,棉纺纱降幅较上月收缩1.6个百分点,棉织造降幅与上月持平。

(二)利润总额——棉纺纱增速扩大,棉织造增速由升转降

1-8月份,规模以上棉纺织利润总额同比增长8.0%,增速较1-7月份扩大0.2个百分点,其中棉纺纱利润总额增速为19.0%,较上月累计扩大5.7个百分点,棉织造利润总额同比下降1.4%,由上月累计增长转为下降。

(三)营业收入利润率——棉纺纱和棉织造均达年内最高点

1-8月份,规模以上棉纺织营业收入利润率为2.01%,较1-7月份扩大0.02个百分点,其中棉纺纱和棉织造利润率分别为1.54%和2.91%,棉纺纱增速和上月累计持平,棉织造增速较上月累计扩大0.08个百分点。

(四)亏损面——棉纺纱和棉织造均降至年内最低点

1-8月份,规模以上棉纺织亏损面为25.9%,较1-7月份收缩0.7个百分点,其中棉纺纱和棉织造亏损面分别为28.1%和22.6%,较1-7月份分别收缩0.6和0.7个百分点,棉纺纱和棉织造亏损面均降至年内最低点。

(五)出口交货值——棉纺纱和棉织造增速均降至年内最低

1-8月份,规模以上棉纺织出口交货值同比增长2.3%,较1-7月份增速回落0.3个百分点,增速降至年内最低点,其中棉纺纱增速为7.3%,较上月累计回落0.6个百分点,棉织造增速为0.1%,较上月累计回落0.1个百分点。

(六)产品产量——纱产量增速放缓,布产量同比下降

1-8月份,规模以上纱产量为1542.7万吨,同比增长4.34%,增速较1-7月份回落0.03个百分点,仅高于1-2月份累计;规模以上布产量为210.5亿米,同比下降0.57%,从上月累计增长转为下降。

二、运行展望

8月1日,国家有关主管部门联合发文要求新疆压减已申报棉纺项目,暂停新项目申报。1-8月份数据显示,规模以上棉纺纱和棉织造的利润率升至年内最高,亏损面降至年内最低,且亏损面低于整个纺织行业,棉纺织领域“反内卷”取得积极成效。下一步,行业应积极响应并践行《共促中国棉纺织行业高质量发展倡议书》,推动行业进一步把握宏观政策,发展新质生产力,深化产业转型升级,推动高质量发展,同时强化行业自律,防止“内卷式”恶性竞争。

据中国棉花协会调查:2025/26年度全国棉花总产量预计721.6万吨,同比增长8.3%,为2012/22棉花年度以来新高。国庆前后,新花陆续上市,在行业整体原料库存偏低的情况下,企业应密切关注原料价格及产销走势,控制好采购及库存结构,有能力和条件的企业,利用好金融工具,做好套期保值和风险控制,保障资金链安全。

(来源:中棉行协)