2025年以来,国际环境复杂多变,美国“对等关税”政策冲击国际贸易规则,全球经贸格局加快重塑,我国纺织品服装出口受到影响。在政策支持下内需消费市场活力逐步释放,但消费环境和居民消费意愿仍有待进一步改善和提升。面对复杂严峻的局面,我国印染行业顶住压力,上半年生产形势保持总体平稳,印染布产量实现小幅增长,主要产品出口数量延续增长态势,外贸韧性进一步凸显。但也要看到,当前市场竞争进一步加剧,印染面料出口单价明显下滑,行业发展质效显着承压,下半年平稳发展仍面临诸多问题和挑战。

一、生产形势总体平稳,产量实现小幅增长

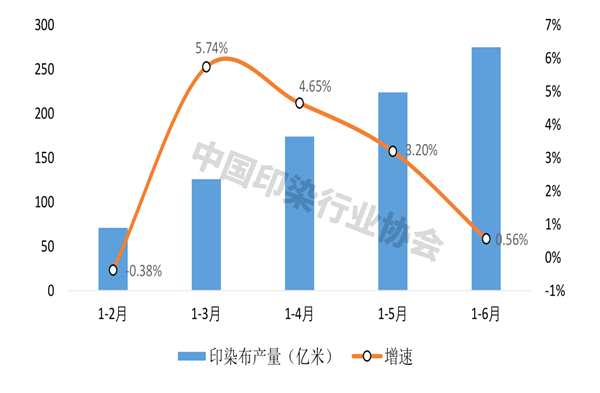

根据国家统计局数据,2025年1~6月,印染行业规模以上企业印染布产量同比增长0.56%,增速较一季度下滑5.18个百分点。纺织品服装内销实现温和增长,叠加关税暂缓期“抢出口”效应,推动我国印染布产量保持增长。上半年,我国主要经济运行指标好于预期,国内生产总值同比增长5.3%,消费成为推动GDP增长的主动力。在一系列扩内需、促消费政策带动下,纺织服装消费趋于活跃,1~6月,我国居民人均衣着消费支出同比增长2.1%,增速较一季度加快0.9个百分点;限额以上单位服装、鞋帽、针纺织品类商品零售总额同比增长3.1%,增速较上年同期加快1.8个百分点;网上穿类商品销售额同比增长1.4%,增速较一季度加快1.5个百分点。二季度,在中美关税暂缓期,国外纺织服装企业加快补库节奏,国际市场对我国印染面料需求保持较快增长,但随着传统淡季的到来,印染布产量增速逐步下滑。

图1 2025上半年我国印染行业规模以上企业印染布产量及增速

二、出口韧性继续显现,量升价跌态势明显

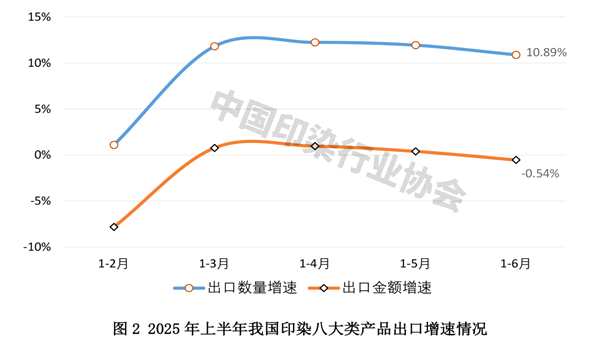

根据中国海关数据,2025年1~6月,我国印染八大类产品出口数量179.75亿米,同比增长10.89%,增速较上年同期提高8.16个百分点;出口金额153.13亿美元,同比减少0.54%,增速较上年同期回落1.27个百分点;出口平均单价0.85美元/米,同比下降10.30%,降幅较上年同期扩大8.35个百分点。二季度以来,美国关税政策引发的全球纺织服装贸易格局变动与供应链风险加剧,我国印染行业出口承压,但仍保持较强韧性和国际市场竞争力,上半年主要印染产品出口数量仍实现较快增长。2025年以来,印染八大类产品出口数量增速均高于同期出口金额增速,反映产品出口平均单价仍呈现下降态势,上半年印染八大类产品出口平均单价已下滑至2007年以来最低水平,关税扰动下市场竞争进一步加剧。

上半年,我国印染八大类产品对东盟出口数量40.82亿米,同比增长2.62%,占出口总量的22.71%;出口金额43.84亿美元,同比下降8.68%;出口平均单价1.07美元/米,同比降低11.01%。今年以来,美国对东盟多国单方面施加关税压力,叠加美国原产地规则贸易壁垒,导致我国印染面料对东盟出口表现弱于整体出口情况,印染八大类产品对东盟出口数量增速低于整体水平8.27个百分点。以东盟为重要组成的RCEP成员国也呈现相同趋势,1~6月,我国印染八大类产品对RCEP成员国出口数量43.47亿米,同比增长2.77%;出口金额46.23亿美元,同比减少8.23%;出口平均单价1.06美元/米,同比下降10.71%。

对东盟出口放缓,我国印染行业加快拓展其他出口市场。上半年,我国印染八大类产品对尼日利亚、巴西、印度、巴基斯坦等国家出口数量实现较快增长,其中对尼日利亚和巴基斯坦出口数量同比增幅分别达到66.57%和47.18%,对印度出口数量增速接近20%。从出口平均单价来看,对前十国家出口单价平均下降14.65%,其中对尼日利亚、越南和巴西出口单价降幅均高于行业整体水平。

三、质效修复显着承压,经营效益明显下滑

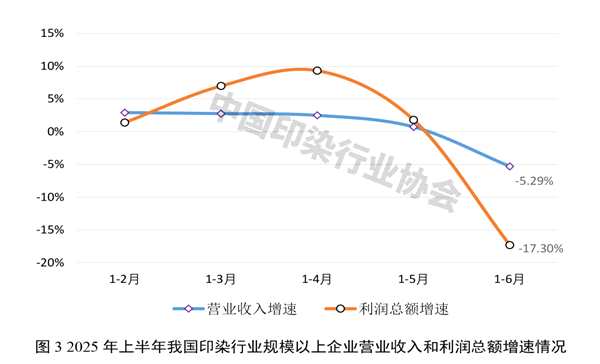

当前,印染行业主要运行质量指标仍处低位,运行效率整体偏低。根据国家统计局数据,2025年1~6月,规模以上印染企业三费比例7.30%,同比提高0.36个百分点,企业经营成本上升;产成品周转率12.74次/年,同比降低7.99%;应收账款周转率7.49次/年,同比降低4.79%;总资产周转率0.91次/年,同比降低7.01%。

上半年,规模以上印染企业营业收入同比减少5.29%,增速较一季度放缓8.05个百分点;利润总额同比大幅减少17.30%,增速较一季度放缓24.28个百分点;成本费用利润率3.78%,同比降低0.57个百分点;营业收入利润率3.55%,同比降低0.51个百分点。1846家规模以上印染企业亏损户数为730户,亏损面39.54%,同比扩大2.91个百分点;亏损企业亏损总额19.23亿元,同比减少7.39%。二季度,印染行业主要经济效益指标增速均由正转负,尤其是6月份,营业收入和利润总额增速加速下滑,印染企业经营压力明显加大。

四、平稳运行面临压力,以高质量发展提升产业韧性

2025年上半年,面对外部环境急剧变化的不确定性及内部结构调整的压力,我国印染行业总体展现出较强发展韧性。展望下半年,印染行业发展面临的不稳定不确定因素依然较多,国内有效需求总体偏弱,美国的关税政策对我国出口的负面影响在下半年将进一步显现,将成为影响行业平稳发展的重要因素。8月初,美国对除中国以外的主要贸易国的新一轮关税政策已基本确定,美国针对部分与中国经贸关系密切的国家的转口贸易产品征收高额关税,将成为阻碍我国纺织面料和服装出口的新的关税壁垒,我国印染行业将面临成本上涨、竞争加剧等多方面考验,同时也将进一步加速我国印染产能国际化布局。

从国内市场看,下半年国家各项宏观政策加力空间仍然充足,在提振消费政策推动下,预计消费会继续保持良好发展态势,消费对经济增长的“压舱石”作用会持续显现,我国纺织品服装消费整体状况有望逐步改善。总体看,下半年我国印染行业出口将继续承压,出口数量增速或将放缓,出口单价仍将维持低位,经营效益有望好转,但短期内行业经营压力仍然较大。在内外部压力交织的背景下,印染企业要坚定发展信心,努力防范化解外贸领域的风险挑战,积极拓展多元化国际市场,持续深耕广阔的内需市场,不断推动技术进步和产品升级,加快高端化、智能化、绿色化转型,以高质量发展的确定性应对外部环境急剧变化的不确定性,推动行业经济运行平稳向好。

(来源:中国印染行业协会)