今年以来,国民经济延续回升向好态势,行业综合景气水平保持扩张,带动生产稳步增长。上半年,针织行业供需两端延续平稳增长态势,内销市场持续复苏,出口保持平稳,企业经济效益趋势向好,发展信心有所恢复,经济运行稳中向好的态势进一步巩固。

01 主营收入同比增长

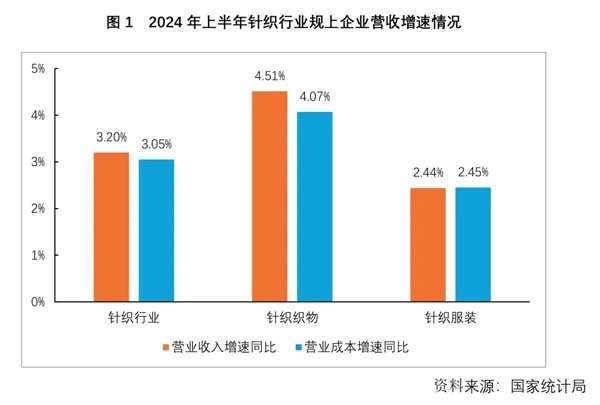

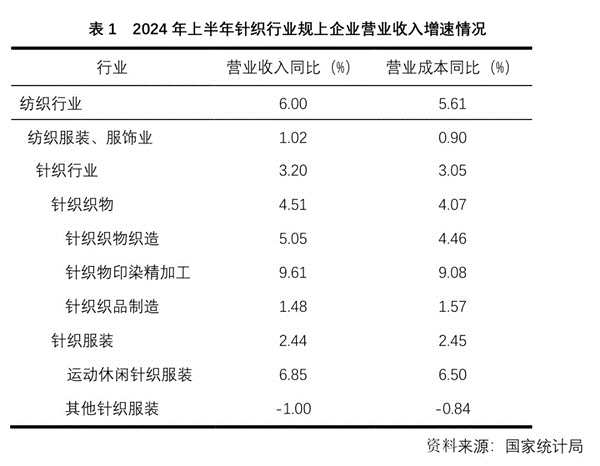

据国家统计局统计,2024年1~6月针织行业规模以上企业主营业务收入同比上涨3.20%,增速较今年一季度提高0.47个百分点,持续了运行的增长势头。针织行业规模以上企业营业成本增幅略低于营业收入,1~6月增速同比为3.05%。从两大类产品来看,上半年针织织物规上企业营业收入增速同比上涨4.51%,针织服装规上企业营业收入增速同比上涨2.44%。另外,随着消费场景的持续创新,消费习惯向休闲、运动转变,运动休闲针织服装表现较为突出,营收同比增速为6.85%。

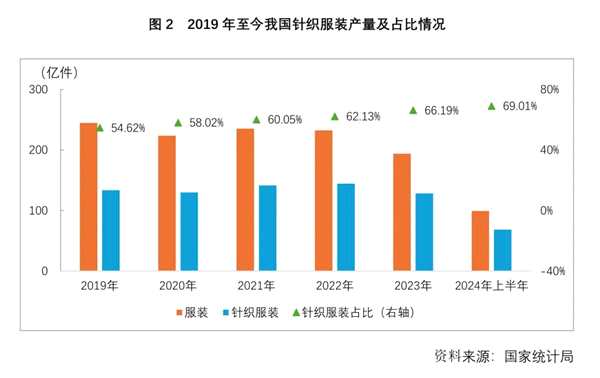

服装产量方面,今年上半年,我国服装产量同比增长4.42%,其中针织服装产量同比增长7.86%。同期,针织服装产量占服装总产量的比重接近70%。

02 运营效益持续向好

从近几年的数据来看,今年上半年针织行业规模以上企业的盈利能力保持了常态水平,利润率为3.96%;其中针织织物规上企业的利润率为3.56%,针织服装规上企业的利润率为4.19%。

具体来看,1~6月针织行业规模以上企业利润总额同比增长4.92%;行业亏损面为26.08%,较今年一季度收窄6.6个百分点;每百元营业收入中的成本和三项费用占比较2023年同期均略有下调,运营效益持续向好。

03 外贸延续恢复态势

海关总署快讯显示,今年上半年,全国纺织品服装累计出口1431.8亿美元,同比增长1.5%。其中纺织品出口693.5亿美元,同比增长3.3%;服装出口738.3亿美元,与上年同期基本持平。

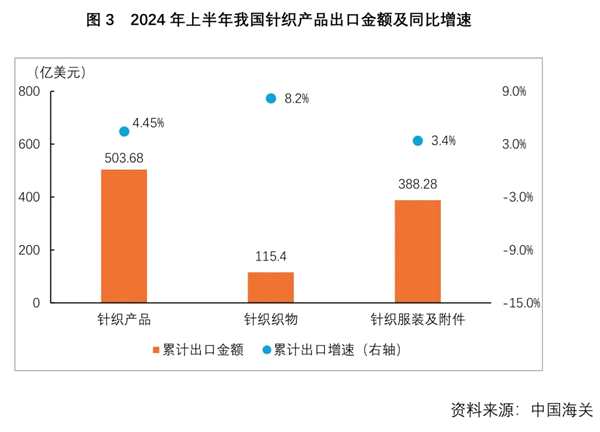

2024年1~6月我国针织产品出口503.68亿美元,同比增长4.45%,增速高于纺织品服装出口近3个百分点。其中,针织织物出口115.40亿美元,同比增长8.2%,增速较一季度提高6.6个百分点;针织服装及附件出口388.28亿美元,同比增长3.4%,增速较一季度提高0.5个百分点。

从主要出口市场来看,我国的针织产品出口延续增长态势。上半年我国针织产品对东盟、美国、欧盟同比分别增长8.62%、6.07%和2.39%。与此相比,对日本出口略显疲软,出口额同比下降2.52%。

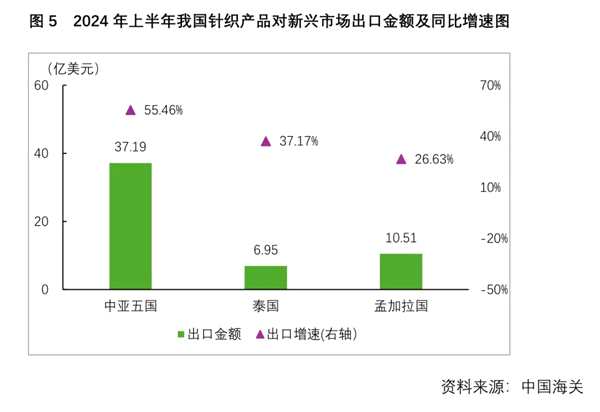

同期,对中亚五国、泰国、孟加拉国等一带一路国家和地区出口增速也较为明显,1~6月我国针织产品对上述地区出口分别增长55.46%、37.17%和26.63%。未来,随着中吉乌铁路项目的建成,区域间交流合作的深化,为沿线国家乃至整个地区带来前所未有的发展机遇,带动地区经济社会实现更快发展。

从市场需求来看,2024年以来,主要发达经济体如美国、欧盟等对针织产品的总体进口需求延续下降态势。1~5月美国针织产品进口总额同比下降3.85%, 其中由我国进口同比下降0.7%;1~4月欧盟针织产品进口总额同比下降6.76%,其中由我国进口同比微增0.68%。从市场份额来看,我国针织产品在欧美市场的份额占比略有回升,1~5月我国在美国市场份额占比较上年同期提高了0.6个百分点,1~4月我国在欧盟市场份额占比较上年同期提高了1.84个百分点。

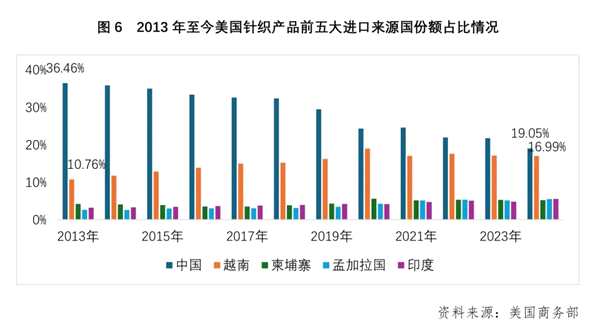

目前,美国针织产品进口前五大来源国分别为中国、越南、柬埔寨、孟加拉国、印度。从2013年以来的数据看,中国在美国的市场份额大幅下降,降低了17个百分点;与此同时,越南占比有较大幅度提升,提高了近7个百分点,进一步缩小与中国之间的差距。

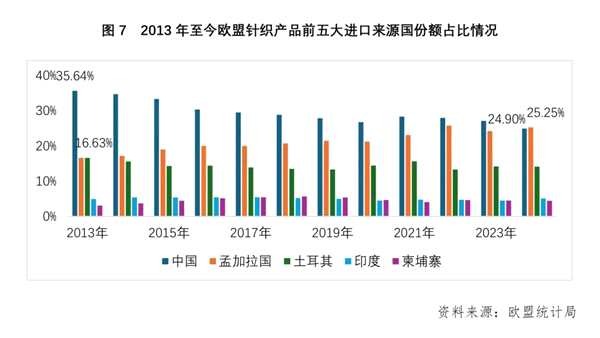

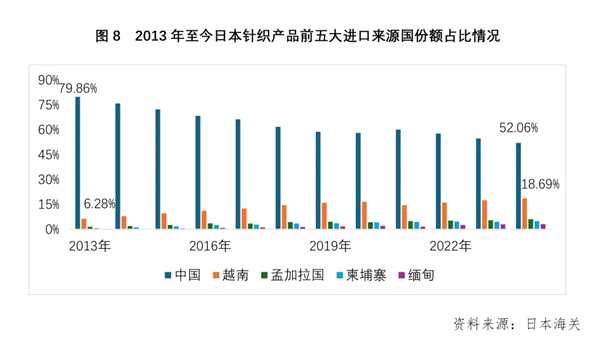

欧盟地区,超过半数的针织产品进口来自于中国和孟加拉。值得注意的是,今年1~4月,孟加拉国超越中国成为欧盟最大的针织产品供应国,市场份额占比领先中国0.35个百分点。另外,受转口贸易因素影响,未来我国向日本出口或面临越南等国的挤压,值得重视和关注。

从细分品类来看,上半年绝大多数针织产品的出口额均实现了正增长。其中,T恤汗衫、经编织物、内衣家居服(不含文胸)出口额同比较为理想,增速分别为34.10%、9.75%和9.07%。

从地方海关数据来看,江苏、浙江等东部沿海重点地区今年以来重归增长区间,且增长势头良好。上半年,浙江、江苏、山东出口额同比分别增长6.85%、8.40%和3.47%。同期,新疆、广西出口呈现快速增长趋势。

04 内销保持稳定增长

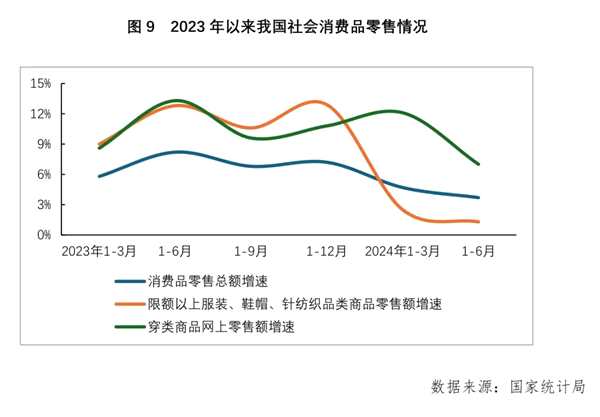

根据中国纺织工业联合会调查测算,二季度,行业综合景气指数达到63.3%,今年以来持续居于50%以上的扩张区间,显示生产稳步增长。上半年,限额以上服装、鞋帽、针纺织品类商品零售额为7098亿元,同比增长1.3%;实物商品网上穿类商品零售额同比增速高达7.0%。

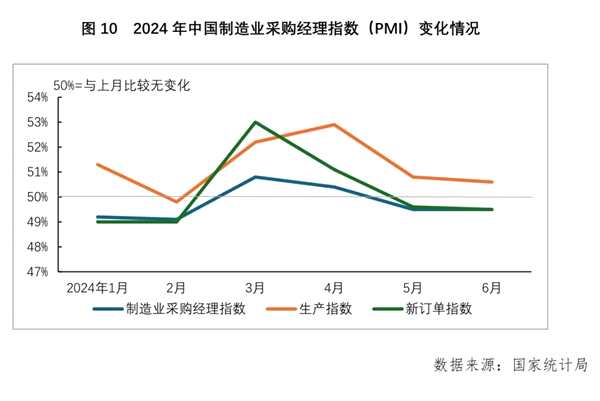

6月份,中国制造业采购经理指数(PMI)为49.5%,与上月持平,制造业景气度基本稳定。其中,生产指数为50.6%,仍高于临界点,制造业企业生产继续保持扩张;新订单指数为49.5%,制造业市场需求有所放缓。

展望全年,针织行业面临的发展形势依然复杂严峻。受全球货币政策分化、地缘政治环境趋紧、贸易保护主义抬头等系列因素影响,行业外贸仍然承压。内销方面,尽管短期内仍存在有效需求不足、市场预期偏弱等问题,但是国内宏观经济回升向好、长期向好的基本面没有改变。行业需在应对国内外复杂多变环境的同时,深化内部改革,强化创新驱动,灵活调整策略,把握机遇,推动行业在逆境中稳步前行,实现高质量发展。

(来源:中国针织工业协会)