10月份,正值棉纺织市场传统旺季,但市场需求疲软,购销较9月继续走淡,纺织企业产品库存积压,在机订单减少且后续新增订单稀少,市场维持按单采购控制风险。棉花价格大幅下挫,棉纱、坯布价格跟随下跌,纺织企业资金压力加大。

纱、布产量同比下降

订单不足,纱、布产量下降。据国家统计局数据,1-10月份,规模以上棉纺织企业纱产量累计同比下降1.15%,降幅较1-9月份收窄0.04个百分点;布产量累计同比下降4.22%,降幅较1-9月份扩大0.8个百分点。

规上棉纺织企业纱和布产量同比增速

出口面临压力,国内消费放缓

世界经济增速放缓,行业外贸发展面临压力。据海关总署数据,1-10月份,我国纺织品服装出口同比下降9.2%,降幅较前三季度继续收窄0.3个百分点。其中,棉制纺织品服装出口同比下降14.3%,比纺织品服装出口降幅加深5.1个百分点;对主要发达市场出口大幅下降,其中对美国出口下降20.9%,对欧盟出口下降25.6%,对日本下降22.9%。10月份,我国纺织品服装出口同比下降4.8%,与9月持平,其中纺织品出口同比下降3.3%,降幅较9月扩大1.1个百分点;服装出口同比下降6.0%,降幅较9月收窄0.6个百分点。

国内终端纺织品消费增速放缓。据国家统计局数据,1-10月份,限额以上服装、鞋帽、针纺织品类零售额同比增长10.2%,增幅较1-9月份收窄0.4个百分点,高于社会消费品零售总额6.9%的增速;实物商品网上穿类商品零售额同比增长7.6%,增幅较1-9月份收窄2.0个百分点,低于全国网上零售额11.2%的增速。

限额以上服装、鞋帽、针纺织品类零售额同比增速

产品价格走低,资金压力增加

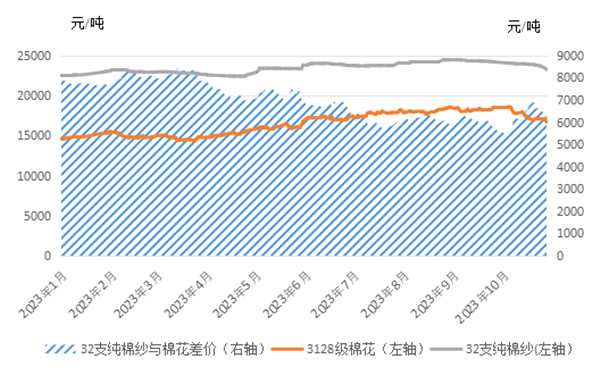

10月,国内棉花期现货价格大幅走低,下游整体需求持续低迷,棉纱和坯布价格跟随下跌,成品库存持续累积,纺织企业降价促销,但成交有限,资金压力增加,后续新增订单不足。以普梳32支纯棉纱与3128B标准级棉花的价差为代表,10月份花纱价差仍维持在6000元/吨左右,按照即期利润,企业处于亏损状态。

棉花与棉纱价格及价差走势

主要经济指标降幅持续收窄

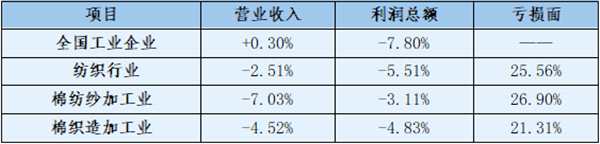

棉纺织行业主要经济指标降幅持续收窄。据国家统计局数据,1-10月份,规模以上棉纺纱企业营业收入同比下降7.03%,降幅较1-9月份收窄0.26个百分点,利润总额同比下降3.11%,降幅较1-9月份收窄10.97个百分点,亏损面26.90%,较1-9月收窄0.98个百分点;棉织造企业营业收入同比下降4.52%,降幅较1-9月份收窄1.89个百分点,利润总额同比下降4.83%,降幅较1-9月份收窄9.81个百分点,亏损面21.31%,降幅较1-9月份收窄1.73个百分点。棉纺织企业效益逐步改善,1-10月份规模以上棉纺纱和棉织造业营收利润总额降幅小于全国规模以上工业企业和纺织行业。

1-9月份规模以上工业、纺织及棉纺织主要经济指标同比情况

数据来源:国家统计局。

规上棉纺织企业营业收入同比增速

规上棉纺织企业利润总额同比增速

规上棉纺织企业亏损面变化

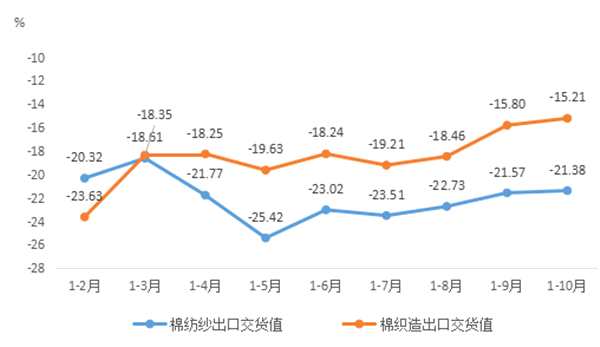

规模以上棉纺织企业出口交货值同比增速

总体看,全球经济增长预期放缓,纺织供应链深度调整,我国对传统市场出口明显下降,对“一带一路”沿线国家和地区贸易成为出口增长新动力。国内经济运行延续持续恢复向好态势,经济发展的韧性、活力和潜力继续显现,10月份制造业企业生产经营活动预期指数为55.6%,连续四个月位于较高景气区间。随着就业形势不断改善,有利于促进居民增收,将带动纺织服装消费增加。

(来源:中棉行协)