一、2022年山东水泥价格回顾

1.山东水泥价格全年波幅-83元/吨

据百年建筑网监测,截至12月29日,山东P.O42.5散装均价为464元/吨,同比下降14.64%,较年初波幅-83元/吨,全年均价在480元/吨,同比下降0.13%,价格高开低走,整体行情震荡偏弱。

一方面受大宗原材料价格上涨影响,水泥生产成本攀升;另一方面受天气、政策等影响,供需一度失衡,水泥市场一段时间内呈现供过于求的局面。据悉,近期山东周边区域水泥市场价格下跌,对本地市场有一定的冲击,加之疫情放开及气温下降,工地大面积停工,工人陆续返乡,市场行情较为平淡,出货量大幅下降,价格再度下行。

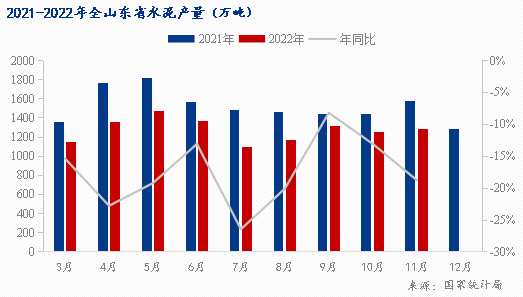

2.山东水泥产量同比下降17.6%

据国家统计局数据,2022年1-11月,山东省水泥产量为1.14亿吨,同比下降17.6%。

从两年的产量月度值来看,整体产量不及去年同期,主要是一季度,因临近春节,山东的水泥市场需求有限,天气寒冷,除了部分长期合作的项目外无新开,熟料库存整体偏低;加上山东水泥熟料企业于2021年12月1日至2022年3月31日进行错峰生产,为期4个月;二季度疫情反复,管控较严,多地运输受阻,供需两弱;三季度多地遭遇暴雨,高温不断,使得本就需求不佳的山东水泥市场,雪上加霜;四季度多地疫情反复,地区运输受阻,除部分地区影响不大外,多地水泥出货量下滑严重,总体来看,多月产量同比值较大,全年产量低于去年同期。

3.山东水泥需求低于去年同期

据百年建筑不完全统计,山东10家水泥生产企业数据显示:2022年水泥企业出库量2542.75万吨,环比下降22.22%。疫情反复且多的情况较为严峻,基建、房建、民用需求均环比下滑。

一季度,春节前市场需求正常回落,加之天气寒冷,除了部分长期合作的项目外无新开,错峰生产整体库存量偏低,3月末疫情反复管控较严,多地运输受阻,需求开始下滑。

二季度,多地疫情管控较严,跨区域运输困难,工地施工进度缓慢,终端需求偏弱,企业库存上升较快,加之周边市场水泥价格下调影响,山东地区市场需求偏弱,各企业库存普遍高位,加之跨区域流动受限,本地市场销售压力较大,下游市场需求不济,行情走弱。5月21日-6月9日山东全省熟料线错峰停产20天,水泥供应压力下降,市场需求略微好转。

三季度,区域管控、物流运输受限、跨区域运输暂停、生产企业停工或半停工、工地管控或直接停工等,阻碍局部地区需求恢复,导致部分市场出现“需求更差”的现象。且进入7月,山东多地遭遇暴雨,高温不断,使得本就需求不佳的山东水泥市场,雪上加霜。

四季度,10月以来,山东省内农忙基本结束,天气将以晴好为主,气温也较为适合室外施工,但多地疫情反复,地区运输受阻,除部分地区影响不大外,多地水泥出货量下滑严重,并未迎来传统的“金九银十”,山东水泥熟料企业于2022年11月15日0:00—2023年3月15日24:00进行新一轮错峰生产,为期4个月。受制于资金等因素,山东赶工率不高,临近年底搅拌站重心移至回款,拿货积极性下降,加上环境因素多工地提前停工,12月市场需求提前下行。

二、2023年山东水泥市场展望

1.需求端:

1.1基建投资稳步增长

据悉,2023年济南市将打造绿色低碳高质量发展示范,完善政策支持体系和工作推进机制,谋划实施一批绿色低碳高质量发展重大项目,推动部分区县、园区、企业开展绿色低碳高质量发展综合示范,为全省建设绿色低碳高质量发展先行区作出济南贡献。

此外,济南将建设现代化济南都市圈。编制实施济南都市圈发展规划,全面增强省会辐射带动能力。加强核心圈层同城化发展,推动城际客运公交化运营,积极构建一小时通勤圈,研究实施“莱热入泰”“外热入济”等供热管网项目,统筹大泰山地区生态保护修复,加快推进济泰、济淄同城化和济齐融合发展。加强紧密圈层协作发展,积极推进济滨高铁建设、德商铁路前期工作,建成大西环、济南至潍坊高速公路,开工济南至宁津、章丘至庆云、商河至武城等高速公路,加快基础设施、产业发展、市场融通、公共服务一体化发展。加强辐射圈层联动发展,探索“双向飞地”“异地孵化”“共管园区”等跨区域产业合作新模式,培育济青科创智造廊带,引领山东半岛城市群做大做强。

1.2房地产弱势运行

2022年1-10月,山东省房地产开发投资7996.98亿元,同比下降5.5%,增速比1-9月降低了0.7个百分点。

2022年1-10月,山东省房地产新开工施工面积9066.3万平方米,同比下降36.5%。

总体来看,今年房地产新开工面积增速表现不尽如人意,短期内房地产需求难有明显改善,但重大项目持续发力,对需求将有一定托底作用。

2.供应端

一方面,水泥行业作为碳排放大户,加快绿色转型、实现低碳循环发展已是当前最为紧迫的任务,行业的大企业积极响应产能置换,助推行业实现碳达峰、碳中和的目标。与此同时,企业错峰生产常态化意识更加提高,减少水泥熟料生产过程排放,减轻大气污染,坚定不移走好生态优先、绿色低碳的高质量发展道路;另一方面,需求整体修复改善,供应或略有增加。

3.价格

由于供需修复,加之成本仍保持高位,因此价格或有上行。

4.以下是部分企业负责人对山东2022年水泥行业展望分析:

A水泥企业:一天2000吨,是正常的四分之一,近期疫情开放,气温下降,工地大面积停工,水泥出库量也持续下降。明年的项目还处于筹备阶段,预计来年政府会持续投资高速公路等基建项目,届时需求会有所增加;但房地产项目的开发、开工还是比较差的,具体情况还得明年再看。

B水泥企业:工地大部分都停了,单量较少,每天也没什么量,疫情放宽后大面积感染,都居家隔离了,预计今年也就这样,今年停窑大概200多天,明年预计也要停200多天,主要是现在房产还是不景气,哪怕政策利好,但是短期起不到明显的效果。年末降价处理主要是想回笼资金,让员工能过个好年,企业也有点资金给自己喘息的机会,保住企业正常运转。

C水泥企业:市场低迷,需求有限,除了部分基建项目,别的全都停了,又开始整理年报,明年有些基建项目会在二季度开工,房建项目暂时还没有消息,觉得明年市场和今年差距不大。

D水泥企业:受外部市场冲击影响较大,外部运进来的费用比本地的出厂价还要低,加上市场持续低迷,出货量极低,北方停工较早,他们想快速去库,年前回笼一波资金,今年行业不景气,多企业还是想年前把数据做得好看点。

五、总结

2022年,大宗原材料价格受宏观政策调控,趋于平稳运行,但受疫情等政策影响,山东水泥供应收紧等情况或将时有体现。此外,房建项目投资短期内难有提升,对水泥需求提振作用有限。山东本地企业仍需依靠严格执行错峰生产来实现行业的稳定。因此预计2023年山东水泥价格或将呈现稳步提升趋势。