引言:2022年浙江水泥行业风云变幻,尽管重大项目投资建设加码但仍难以弥补由于房地产行业下行带来的需求空缺,加之疫情反复、亚运会延期等影响,整体市场需求表现不及去年同期。水泥行业表现为供需双降,均价下移,但成本居高不下,利润收缩。

一、2022年浙江水泥市场回顾

1、浙江水泥价格全年波幅-92元/吨

截止到12月27日,百年建筑浙江水泥均价为489元/吨,同比下降25.31%,较年初波幅-92元/吨;全年均价503元/吨,同比下降14.89%。整体价格高开低走。

2021年底,浙江水泥均价以612元/吨完美收官,并为2022年开了“起始价高”的好头,但糟糕的是3月下旬上海疫情暴发,长三角市场受到较大波及,叠加杭州重大赛事延期,导致市场需求在恢复期受到重创,浙江水泥市场一反常态旺季跌价。因此在4月中旬达到峰值543元/吨后“跌跌不休”至7月下旬谷底441元/吨,跌幅达102元/吨。8-10月在煤炭价格高位、行业利润受挫的不利局面下,水泥价格艰难推涨,单次涨幅基本在15-20元/吨,11月初价格水平拉升至506元/吨后,部分企业为维持产销平衡,价格再度下行。

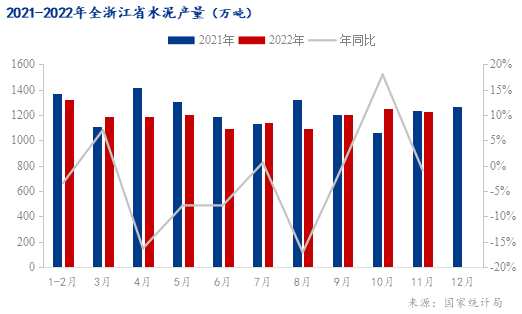

2、浙江水泥产量同比下降3.46%

据国家统计局数据,2022年1-11月,浙江省水泥产量为1.19亿吨,同比下降3.46%。

从两年的产量月度值来看,2022年单月产量超过去年的是3月、7月、9月、10月。一季度,受回款不佳及春节放假影响,需求提前走弱,水泥产量低于同期;3月随着大型项目陆续启动,水泥产量增加7.04个百分点;但二季度量受疫情影响,旺季不旺,水泥产量均低于去年同期;三季度,7月虽是传统淡季,不过由于上海疫情结束,需求回补,各企业低价走量,水泥产量略高于同期0.61%;8月极端高温下需求低迷加之部分企业停窑稳价,水泥产量大幅下降17.09%。9月需求回升,大型项目提速,产量稍有增加;四季度基建、市政、水利等项目齐齐发力,另外由于今年并未出现去年同期“能耗双控”的影响,因此10月水泥产量明显高于同期且达到全年单月峰值。总体来看,由于上半年产量同比差值较大,因此全年产量低于去年同期。

3、浙江水泥需求低于去年同期

百年建筑调研浙江10家水泥生产企业数据显示:1-12月,水泥出库量为1637.4万吨,平均每周32.1万吨,整体走势震荡运行,低于去年同期。

一季度:春节前市场需求正常回落,节后下游工地陆续复工复产,出库量持续回升,但由于上海疫情暴发,快速传导至沿江市场,3月末需求开始下滑;

二季度:由于疫情影响,长三角市场旺季并未如约而至,且受外围水泥“三路兵马”低价冲击,如江苏、福建、安徽、东北、广西、贵州通过水路、公路及铁路运输进入浙江。为维护原有市场份额,浙江水泥价格连续下跌,加之重大项目集中开工,部分企业基本维持产销平衡。

三季度:梅雨季后继续遭遇了极端高温天气,下游需求进一步走弱,7-8月各企业水泥出库量仅达到去年同期的7成左右,直到9月天气好转,市场需求提振。

四季度:国庆节后,前期积累的项目需求释放,市政、水利等项目积极开工建设,带动水泥企业出库量提升。不过受制于资金不足,今年项目赶工率不高,尤其是临近年底搅拌站重心转移至回款,拿货积极性下降,导致12月市场需求提前下行。

4、浙江熟料库存高于去年同期

截止到12月底,浙江省水泥熟料库存同比为59.86%,同比下降3.93%,去年库容比为56.02%,同比上升20.11%,今年多数水泥企业熟料库存远高于去年。

2022 年浙江省水泥行业错峰生产实施方案:涉及熟料生产的 32 家企业,45 条生产线均执行:春节(一季度)、梅雨高温(6-8 月)、9-12 月。 其中:春节期间停窑 40 天(企业必须确保春节期间错峰生产时间不得少于 40 天,多停的天数可冲减后续错峰生产时间),梅雨高温季节停窑 20 天,9-12 月各企业停窑按照政府亚运会、亚残会等相关文件的错峰限产要求严格落实执行。

上半年尽管多数企业积极执行错峰生产计划,但由于疫情导致需求断裂,各企业熟料库存长期维持6成左右的水平,平均熟料库存比高于去年水平10个百分点左右。

下半年需求回升带动企业去库速度略有加快,虽然原定9 月 10 日-9 月 25 日与10 月 9 日至 10 月 15 日的亚运会、亚残会延期,错峰计划出现变动,但为结束长达4个月的“价格战”,部分企业选择自主停窑,熟料库存有所下行,不过下半年平均熟料库容比仍高于同期6个百分点。

二、2023年浙江水泥市场展望

1、需求端:

1.1 基建投资稳步增长

1-11月,全省基础设施投资同比增长8.7%。生态环保、城市更新和水利设施投资同比增长29.6%。

作为拉动经济增长的“三驾马车”之一,投资拉动启动快、见效大。其中,重大项目建设,更是推动投资增长的重要支撑。

今年,浙江的重大项目集中开工:年初、年中、以及额外增加的11月份。三场重大项目集中开工活动总投资达18544亿元,这些有效投资燃起了各地抢抓项目的激情。

据悉,2023年将突出建设全球先进制造业基地、“415X”产业集群、三大科创高地、战略性新兴产业发展等,谋实一批重大产业项目、重大基础设施项目、重大民生项目。明年浙江将筛选一批跨区域跨流域跨周期、投资规模大、多年想干而未干成的重大项目,以及具有标志性、引领性的四大万亿产业的重大项目,力争2023年开工建设。

另外,浙江将用好重大项目推介、拓宽投融资渠道、降低市场准入门槛等促进民间资本投资的相关举措,支持鼓励民间投资项目参与政府与社会资本合作(PPP)、基础设施领域REITs试点等,进一步激发民间投资活力,促进民间投资合理增长。

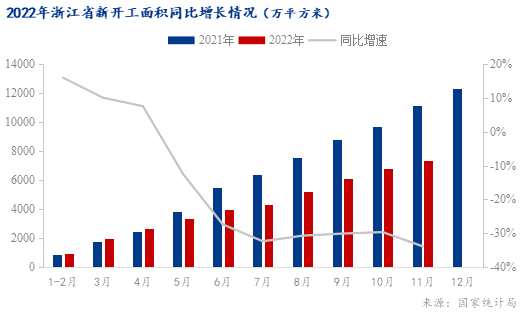

1.2 房地产投资保持平稳运行

2022年1-11月浙江房地产新开工面积7369.32万平方米,同比下降33.8%;竣工面积3991.17万平方米,同比下降11.84%。

2022年1-10月浙江房地产投资额11006.17亿元,较2021年同期相比增加了488.46亿元,同比增长4.6%,其中住宅投资额7778.09亿元,较2021年同期相比增加了254.63亿元,同比增长3.4%。

今年房地产新开工面积增速表现不尽人意,但先行指标-房地产开发投资仍保持平稳运行的态势,加之年内陆续出台各项购房优惠政策,在一定程度上刺激房企资金回拢。

总体来看,短期内房地产需求难有明显改善,基建仍是消费的主力军,整体需求或同比下降。

2、供应端

一方面,明年水泥行业正式纳入碳交易体系,水泥行业肩负着脱碳的责任和使命。因此各企业错峰生产常态化意识更加提高,减少水泥熟料生产过程排放,减轻大气污染,坚定不移走好生态优先、绿色低碳的高质量发展道路;另一方面,由于房地产下行对经济的拖累,供应或继续减少。

3、价格

由于供需持续收缩,水泥价格或继续走低,但由于成本仍保持高位,因此价格下行空间有限。