【本周回顾】

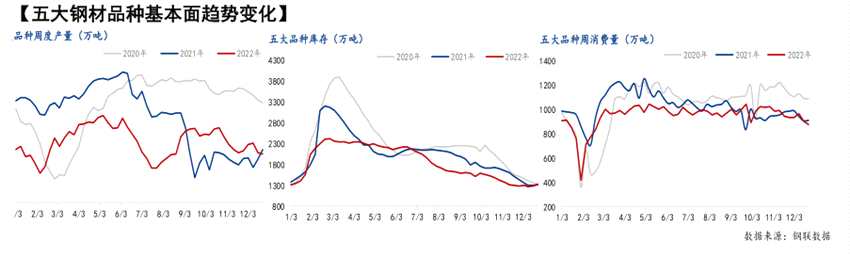

供应方面,本周五大钢材品种供应917.27万吨,减量3.21万吨,降幅0.35%。本周五大钢材品种除热轧和冷轧,其余品种环比均有减产。分品种来看,目前板材企业减产比例相对偏低,建材企业长短流程均进入季节性停休或降低生产饱和度的状态,这与品种属性和需求季节性分化有一定关系。库存方面,本周五大钢材品种总库存1325.44万吨,周环比增加42.89万吨,增幅3.3%。国庆节后至今五大钢材品种年前第3周首预期内持续转增,主因在于冬储操作缓慢进行、下游散单采购情绪偏低、北方需求接近停滞、华东和南方需求动力减弱等因素影响,使得库存季节性累增。消费方面,本周五大品种周消费量降幅3.2%;其中建材消费环比降幅7.9%,板材消费环比增幅0.2%。本周五大钢材品种周消费量受刚需和投机需求持续性减弱,以及库存累增影响,整体持续下降。但整体呈品种分化表现,板材略强于建材。

【下周展望】

节前第3周五大钢材品种延续供需双弱,品种分化格局,但从累库速度来看,相较往年,周均累库幅度明显较窄,这与今年整体供应水平持续性低位,促使钢企和商户保持低库运行有很大关系。另外,现阶段冬储进展和节奏也较为缓和,自储和刚需备库体量不大。另外,今年年前赶工期略有延长,基建发力在实际工作量仍有体现,进而使得刚需消化尚有一定支撑。综合来看,供需双弱和季节性累库格局不变,高成本支撑价格底部,低消费压制价格上限,使得整体钢价延续弱势震荡表现,但是伴随春节临近,需求压制效应愈发明显,市场交投氛围逐步停滞,进而使得钢价逐步回落。

【重要关注】

1、下游调研。Mysteel本次调研共收集182份下游样本,调研得到1月份计划钢材采购量占全年采购总量的比例约为3.1%。超过90%的下游企业表示不会在节前进行对于来年一季度的提前采购。表现出对于价格下跌的担心,市场变化的不确定性大,此外还考虑到工程量相较往年减少、资金受限、前期库存尚且富足等因素。也有少部分企业针对重点项目保供、新项目开工以及冬储,会在节前加大采购,但该部分体量不大。

2、冬储。相比钢贸商主动冬储,今年钢厂的被动冬储应仍然是主流。一方面,钢贸商今年普遍没有盈利,受资金限制,冬储投入力度有限。另一方面,冬储价格较高,钢贸商普遍认为风险较大,主动冬储的情况比较少。

据Mysteel统计,本周螺纹钢除华东、中南和西南,其余区域供应环比增量。其中增产省份集中于山西、河南等,减产省份集中江苏、浙江、四川、湖南、贵州等;线盘除华南和西北,其余区域均有减量。其中增产省份集中于新疆、云南等,减产省份集中于江苏、山西、湖北等。综合来看,本周减产主因冬季季节性停休,长短流程均有减产,且以短流程为主。增产主因在于北方企业设备生产饱和度提升,以及交付冬储订单加大排产力度。热卷方面,本周热轧产量较上周大幅回升,其中主要增幅地区是华东地区,主要是上周检修钢厂本周已复产,本周产量回升,而主要降幅地区是华中、华北地区,其中华北地区是部分钢厂接单情况不佳导致排产放缓,华中地区则是AG开始检修,但本周仅影响一天,导致产量下降有限,下周仍有下降空间。

据Mysteel统计,建材方面,本周建材库存环比预期内持续回升。螺纹钢除华东和湖南,其余均有增加,其中四川、山西、新疆等增库突出;线盘除华东、中南和西南,其余均有环比累库,其中山西等明显增库。综合来看,本周库存预期内累库,属于季节性规律,主因在于北方需求停滞,华东和南方需求减弱,市场资源消化受阻,叠加部分钢厂自储,进而厂发放缓,厂库累增。热卷方面,本周厂库小幅下降,主要下降地区是华中、华南地区,均是临近年底钢厂加速发货,导致厂库略有下降。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东、南方和北方环比上周分别增加1.55万吨、10.76万吨和10.75万吨;从七大区域来看,除华中,其余区域有增库,其中降库城市以武汉、杭州等表现突出,增库城市以济南、广州、成都、银川等城市为主。热卷方面,从三大区域来看,华东环比减少0.03万吨,南方和北方环比上周增加5.78万吨和0.73万吨;从七大区域来看,除华东、西南和东北,其余区域均有微增,其中增库以乐从、昆明等为主,增库以成都、重庆等为主。

据Mysteel统计,本周五大品种库存总量为1325.44万吨,周环比增加42.89万吨,增幅3.3%。其中建材库存增加36.6万吨,增幅5.6%;板材库存增加6.3万吨,增幅1%。上期库存总量为1282.55万吨,周环比增加17.13万吨,增幅1.4%。其中建材库存增加16.2万吨,增幅2.5%;板材库存增加0.9万吨,增幅0.1%。