本周煤炭主产区市场弱稳运行。疫情管控放开后,煤矿拉运车辆增多,多数煤矿以保供为主,产销保持平衡。但冬季非电需求偏弱,下游采购在短暂释放后再次转弱,产地市场地销资源供应略显宽松,贸易商因为货源偏少和旺季支撑,多数仍倾向于挺价,整体成交量较少。下游电厂基于长协支撑继续维持少量刚性采购,价格稳中偏弱运行。本周产地动力煤价累积下调20-50元/吨。

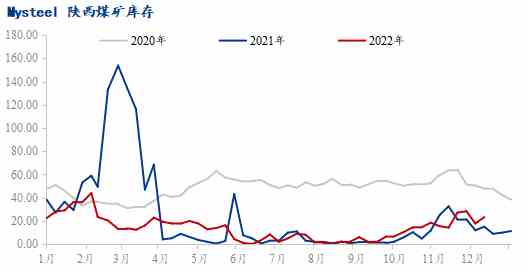

一、陕西区域煤矿产销情况

据本周Mysteel动力煤矿山数据显示,陕西地区样本开工率89%,周环比增加0.8%,随着疫情防控措施的优化,区域内多数煤矿生产趋于稳定,整体供应水平已有提升,整体开工较上周有所提升。据调研数据显示,本周陕西煤矿样本库存29.9万吨,周环比增加7.5万吨。本周区域内疫情管控放开之后,调运效率有所提高,但多数以短倒和站台长协拉运为主,长途等终端拉运需求一般,部分煤矿价格随行就市小幅下调,陕西个别煤矿销售承压,库存较上周增加,价格下调20-50元/吨。

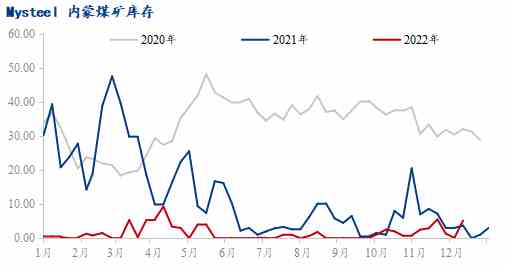

二、内蒙古区域煤矿产销情况

据本周Mysteel动力煤矿山数据显示,内蒙古地区样本开工率为84.7%,周环比增加2.9%,本周疫情管控放松后,内蒙区域前期因疫情停产减产煤矿恢复生产,产地运输周转率明显提升,开工较上周有所提升。据调研数据显示,本周内蒙古煤矿样本库存10.2万吨,周环比增加10.1万吨。目前区域内坑口销售以站台、刚需企业以及部分长途户为主,整体稳定运转,但部分终端阶段性补库结束后需求转弱,采购意愿不强,部分煤矿存有少量库存,价格下调10-30元/吨。

综上,随着国内疫情防控措施的放宽,煤炭市场产运销活动受到干扰明显减少,供给量将快速回升至前期高位水平。但随着2023 年长协煤炭签订不断推进,电厂对市场煤的需求进一步减弱,非电行业利润空间被挤压,主要以刚需采购为主,叠加受政策影响,煤炭市场供需矛盾逐渐减弱,短期市场或将会稳中小幅震荡运行,后期需持续关注需求端到变化及天气和政策等方面的影响。