【本周回顾】

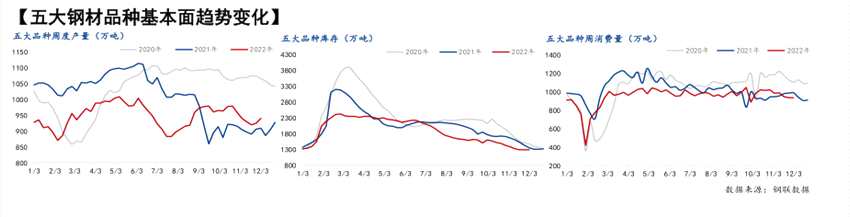

供应方面,本周五大钢材品种供应943.86万吨,增量4.4万吨,增幅0.5%。本周五大钢材品种除螺纹钢,其余品种环比均有增产。增产主因在于品种转产,坯料供应量增加,进而提升设备生产饱和度。此外现阶段正值冬储进行时,钢企为冬储/散单订单加大排产力度也是重要原因。库存方面,五大钢材品种总库存1265.42万吨,周环比减少22.6万吨,降幅1.8%。国庆节后至今五大钢材品种年前第5周首再度转降,主因在于上周疫情管制放松后,出货节奏和速度在本周体现更为明显,叠加目前央国企基建项目赶工的支撑,使得总库存环比再度转降。消费方面,本周五大品种周消费量增幅3.6%;其中建材消费环比增幅7.1%,板材消费环比增幅1%。本周五大钢材品种受环比去库推动,使得整体消费量周环比继续回升。但月环比来看,五大钢材品种降幅仍有2.3%的差距,可见临近春节,需求逐渐减退也是不争的事实。

【下周展望】

下周即步入12月下旬,北方市场需求寡淡现象将愈发突出,华东和南方工地也将因返乡潮开启而陆续停滞。截至目前,五大钢材品种整体处于增产降库的状态,对于产量而言,受冬休/亏损/限产等因素影响,后续大概率转会下降趋势;对于库存而言,目前仍有下降主因多因为疫情防松后,运输条件改善,但在途资源也在逐步积累中,后续逐步入库,也将使得库存逐步转增,进而冬季被动累库的状态。综合来看,据百年建筑下游调研,现阶段央国企多数基建项目仍在正常施工或赶工,刚需尚有一定支撑,因此消费不会大幅转弱。但目前市场上对高价位现货已经出现恐高情绪,进而谨慎观望,压制价格弹性,使得价格存在回调风险,进而阻碍采购和备库节奏。

【重要关注】

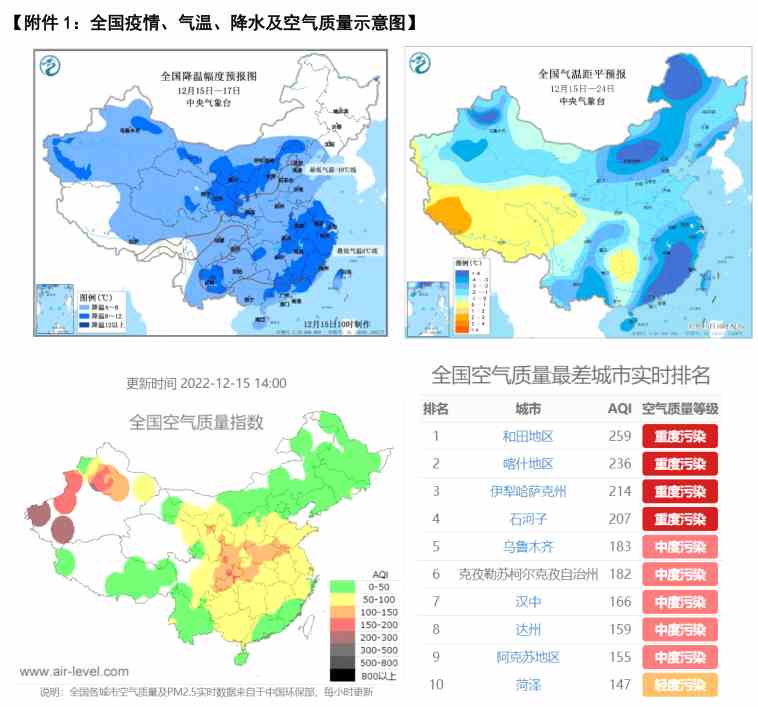

1、天气。预计15-17日,西北地区东部、内蒙古西部、山东半岛、苏皖北部、河南东部、湖北北部、湖南西北部、贵州、川西高原、云南北部等地将出现小到中雪或雨夹雪,川西高原南部、山东半岛北部局地有大到暴雪;贵州西部局地有冻雨。15-16日,福建东部和广东东部等地的部分地区有中雨。

2、施工。据百年建筑网调研的国内4328个建筑施工项目节前停工情况来看,89.09%的项目表示今年项目并不会提前停工,正常施工到小年左右。这类项目大部分集中在高速、高铁、水利工程等重点基建工程。仅有3.7%的表示会提前停工,较去年低两成。据调研反馈来看,部分项目提前停工,主要甲方资金到位情况不足,付款到供货端并不及时,因此采购会放缓,提前放假。另外工程项目一线务工人员有提前返乡需求。

据Mysteel统计,本周建材供应螺降线增,螺纹钢除华中、西北和西南,其余区域供应环比减量。其中增产省份集中于四川、河北、湖北、湖南等,减产省份集中山西、广西、辽宁等;线盘除华东,其余区域均有持稳或增量。其中增产省份集中于山西、辽宁等,减产省份集中于内蒙古、河南等。综合来看,本周减产主因在于品种转产、冬季例行停休和铁水减量。增产主因在于坯料供给量增加,设备生产饱和度提升,以及交付冬储订单加大排产力度。热卷方面,本周热轧产量较上周环比微增,分区域来看,各区域基本变动不大,主要增幅地区是华南地区,主要是钢厂利润好转产量小幅扩大,主要降幅地区是华东地区,主要是代表钢厂检修导致本周产量下降,而其他区域变动不大。

据Mysteel统计,建材方面,本周建材库存环比再度回降。螺纹钢除西南,其余均有降库,其中广东和陕西省降库凸显,四川和江苏增库突出;线盘除华东、华中和华北,其余均有少量降库,其中山西、江苏和湖北明显增库,吉林和广东明显降库。综合来看,本周库存降库环比扩张的主因在于上周疫情管控放松,物流条件恢复,出库节奏加快在本周表现更为突出。此外目前华东和南方多数央国企基建项目仍在正常施工,散单采购和刚需备库支撑库存去化。热卷方面,本周厂库小幅增加,主要是临近年底加上价格持续走强,导致商家补库积极性下降,厂库略有累积。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东环比减少4.48万吨,南方和北方环比上周分别0.44万吨和4.12万吨;从七大区域来看,除华东和华南,其余区域有增库,其中降库城市以南京、柳州、杭州和福州表现突出,增库城市以西安、成都和济南为主。热卷方面,从三大区域来看,华东和南方环比上周增加0.18万吨和2.85万吨,北方环比上周减少2.5万吨;从七大区域来看,除华东和华南,其余区域均有微减,其中降库以西安和重庆等为主,增库以乐从、昆明和贵阳等为主。

据Mysteel统计,本周五大品种库存总量为1265.42万吨,周环比减少22.6万吨,降幅1.8%。其中建材库存减少17万吨,降幅2.6%;板材库存减少5.6万吨,降幅0.9%。上期库存总量为1288.02万吨,周环比增加6.2万吨,增幅0.5%。其中建材库存增加9.4万吨,增幅1.4%;板材库存减少3.2万吨,降幅0.5%。