百年建筑调研全国250家水泥生产企业数据显示:12月6日-12月12日,水泥企业出库量808.5万吨,环比下降1.05%,继上周小幅回弹后再度回落。北方气温下降,加之疫情形势严峻,需求加快回落;南方天气好转,但受制于资金问题,工程进度一般。总体表现为:基建大幅下降,房建、民用小幅回落。

【基建】——北方工地进一步停工,需求大幅下降

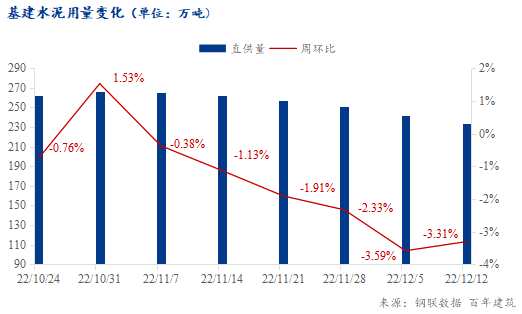

当期水泥直供量为234万吨,环比下降3.31%,连续六周下降。北方需求主要依靠基建项目,随着气温下降,各地室外工地逐步停工,疫情形式严峻,工人陆续返乡;南方多数工地由于资金短缺,进度缓慢。北方基建水泥用量降幅远大于南方,整体需求继续走弱。

甘肃某水泥企业:室外项目基本停工,仅隧道项目仍在供货,水泥出库量持续减少,目前日均下滑至2000吨左右。

山东某水泥企业:济南、德州等地大部分工地已经停工,高标水泥几乎没有需求量,目前低标袋装日均有300-400吨的提货。

【房建】——搅拌站业务收缩,需求继续走弱

部分一线市场个别市政项目小赶工,但大部分地区搅拌站重心转移至回款,业务收缩;另外气温较低的市场,搅拌站随着工地停工而陆续停产。因此房建需求回落。

广东某水泥企业:“放开”后部分市政、产业园区项目进入赶工阶段,加之降价促销,下游拿货增加。

山西某水泥企业:气温下降,大部分搅拌站已经陆续放假,继续在生产的站点未来2周内也将基本停产,房建方面的需求量持续下降。

【民用】——小幅回落

北方民用项目基本结束,南方气温较低的市场小型工地也接近收尾,但由于总体用量占比不大,降幅较小。

各区域水泥出库量变化情况:

华南、华中、西南出库量环比继续提升,另外区域环比下降。

华东市场:持续走弱。气温下降,山东多地项目工程收尾;福建新项目补充不足,加之行情弱势,下游囤货心态较差,水泥企业出库量环比下降。

华南市场:保持增势。广东老项目赶工,新项目启动,带动两广水泥需求量提升。

华中市场:降价提量。河南降价促销,湖南部分基建赶工,短期内水泥企业出库量增加。

西南市场:继续增长。基建工程提速,新项目陆续开工,加之降价刺激市场提货,整体需求尚可。

三北市场:北方需求继续下滑。

总体来看,华南、西南后续需求较好,连续几周保持增势;华中市场仍有一定项目支撑;华东市场需求差异较大,整体表现弱势;三北需求继续下降。

下期预测

据调研,百年建筑预计下期全国水泥出库量为792.45万吨,环比下降1.98%,降幅扩大。临近年末,工人陆续返乡,市场需求持续回落。