当前防疫政策放开,制造业生产持续回暖,经济生产活动以及交通运输逐步恢复,较之前活跃;主产地近期表现涨跌互现,由于需求方面持续性不足,煤矿价格调整多以降价为主。终端电厂库存可用天数较乐观,日耗相对平稳,采购主要以长协拉运为主,沿海电厂近期对于进口煤接货情绪较之前好转,整体来看,对于市场煤采购意愿较平淡。

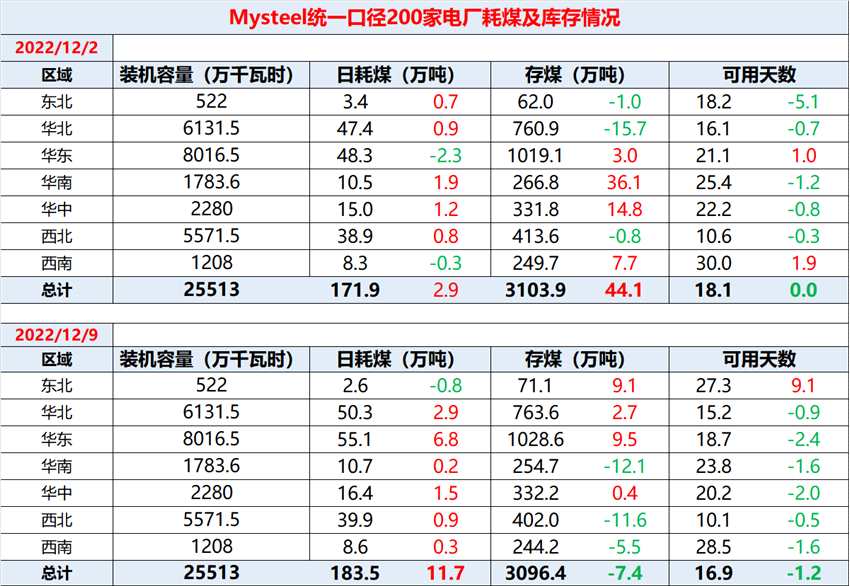

据Mysteel统计,截止12月9日全国200家电厂样本区域存煤总计3096.4万吨,周环比减少7.4万吨;日耗183.5万吨,周环比增加11.7万吨;可用天数16.9天,周环比减少1.2天。

数据来源:钢联数据

据数据来看,居民取暖需求保持,整体电厂日耗表现上涨;部分内陆电厂库存小幅下降,沿海电厂的采购多以即期需求为主,较上周来看电厂整体需求好转。下游终端经过一段时间的消耗,短期内仍有刚需采购需求。

下面对部分区域终端电厂进行调研了解:

西北区域电厂A:近日气温较低,厂内机组负荷偏高,库存保持中高位。

华北区域电厂B:当前采购速度没有调整,库存压力较小,库容35万吨,目前保持在30万吨左右,过年前可以补满。

华东区域电厂C:长协拉运继续保持,进口煤也采购着,近期没有太多采购市场煤的计划。

周初动力煤市场整体弱稳运行,前期部分需求释放,带动煤价上探,但近期拉运车辆减少,非电行业以及终端需求减弱,部分煤矿下调价格。港口市场成交冷清,当前电厂仍主要拉运长协煤以及一定量的进口煤,对市场煤采购意愿较弱。

天气方面,12日至14日,我国长江及其以北地区气温将普遍下降4~8℃,其中内蒙古东部及东北地区部分地区降温可达10℃以上。冷空气的核心降温时段集中在13日,核心降温区为东北三省。15日起更强冷空气来袭,南方多地最低温或破历史同期纪录。

综上,防疫管控优化放开后,需求出现一定的释放,拉运有所增加,目前终端电厂整体库存状态偏乐观。基于对冷空气继续大范围影响全国的预期,或将继续带动日耗向上波动,届时仍将考虑节前检修、安全检查增多对供应端产生的影响,寒冬腊月,电厂库存消耗加快,或将在节前提升补库速度。