2022年12月以来,伦沪镍节节攀升,8日LME Ni_3M达到了33575美元/吨,是今年自4月份以来的价格新高;而沪镍亦在9日突破了22万元大关,创下今年下半年最高价格。

然而,从镍基本面看,11-12月多家300系不锈钢厂减产,镍原料需求减弱,叠加过剩的低价印尼镍铁冲击下,镍铁价格持续承压。而新能源方面,前驱体企业需求下降,硫酸镍及镍中间品产能不断释放,此消彼长之下,硫酸镍供应亦愈发宽松,现货价格亦处弱势。

年末面对不锈钢、新能源基本面双双弱势的局面,镍价反而一涨再涨,其中原因何在?

1、海内外宏观利好 提振市场信心

海外方面,美债收益率近日迎来40年最严重的倒挂,美国未来经济形势难言乐观。面临即将开始的年内最后一次美联储议息会议(12月13-14日),市场普遍猜测美元加息将放缓,甚至对未来美联储货币政策转向抱有一定的预期,市场看涨氛围浓厚。

国内方面,随着12月份以来各省市防疫政策的逐步优化,各地区经济复苏蓄势待发,未来市场消费被大为看好。

2、库存低位叠加现货紧缺 交割品供应忧虑再起

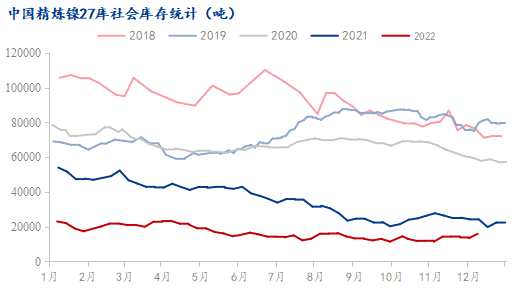

除了宏观利好因素刺激外,今年以来始终在低位徘徊的国内镍库存,一直是镍价的有力支撑。截至12月9日,中国精炼镍27库社会库存15939吨,近期虽有所累库,但总体仍处历史低位。

不仅国内库存低位,精炼镍供应也出了问题——由于伦镍的强势,四季度以来进口比价持续倒挂,进口亏损已超过15000元/吨。

加之步入年末,部分企业进入账务结算时期,贸易商鲜有进行大量进口,市场可流通进口镍日益减少。而相反,在盘面外强内弱的情况下,出口利润吸引国产镍板外流(通过来料加工手册)。

此外,11月下半月开始,西北某电解镍厂开始停产检修,预计检修将持续1个月,影响产量1000吨,这更使得国内市场现货供应进一步缩减。

于是,在进口、国产精炼镍供应双双减少的情况下,让本就不“富余”的国内镍库存雪上加霜。这种情况下,让市场不得不担忧起后市交割品的供应,挤仓风险再度笼罩市场。

综上所述,在国内外宏观利好刺激下,叠加库存低位及交割品供应不济引发的挤仓担忧,镍价表现出了强劲的走势。但要注意的是,目前镍基本面仍处弱势,供强需弱的格局短期内难以改变,需警惕利多情绪出尽后镍价出现高位回落的可能。