受益于国内疫情防疫政策优化,自上周六开始不锈钢现货市场迎来上涨,成交情况略有好转。但在不锈钢消费淡季下,市场对于原料采购仍持压价心态,近期国内镍铁大单成交落地1350-1355元/镍(到厂含税)。时至年底,印尼传统可流通一体化工厂担忧关税落地,对于1月期货进一步让利意愿下降。此外,年内多家工厂反馈镍矿供应紧张,综合生产成本在不断上涨。

一、2022年印尼镍项目进度及镍矿分布

据Mysteel 与印尼镍铁企业调研了解,自上半年尤其二季度开始,镍矿供应偏紧的情况愈加明显,限制产能投产速度。

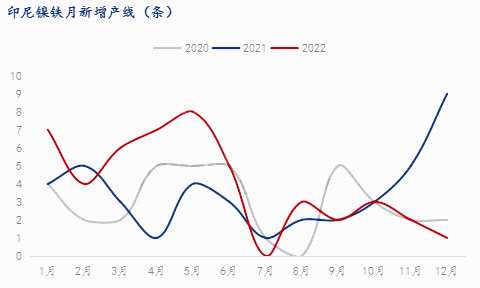

据Mysteel统计,截至2022年11月,印尼共有181条镍铁产线在产,年内共投产47条产线。从下半年投产进度来看,印尼月均投产产线仅2条,整体投产速度下滑,企业投产计划均出现不同程度延迟。除了疫情导致的人员到岗以及资金问题外,与镍矿的供应也不无关系。

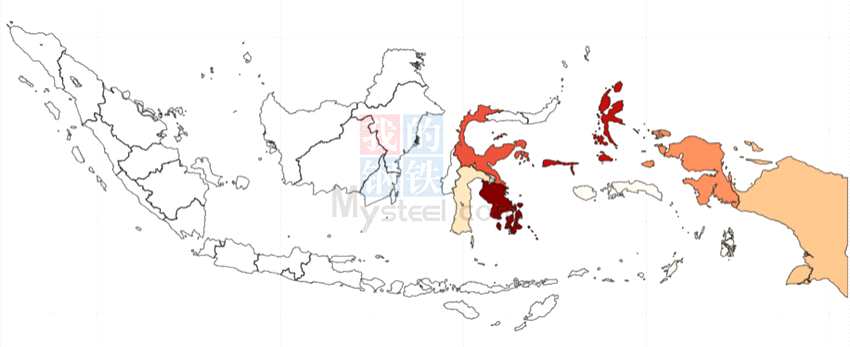

印尼镍矿品质为红土镍矿,镍含量较高,且含有一定钴元素。能源和矿产资源部 (ESDM) 数据显示,印尼镍矿主要分布苏拉威西省、马鲁古省以及巴布亚省, 其中东南苏拉威西拥有印尼最大的镍矿,目前印尼拥有开采业务许可证 (IUP) 的镍矿有520877.07 公顷,其中1.7%品位以上的镍矿储量约有18亿湿吨。

二、多因素导致镍矿供应紧张

1、储量丰富但标准品有限,且掌握在大矿山手中

据Mysteel了解,虽然印尼理论储量丰富,但实际硅、镁、铁等杂质问题导致可用资源较少。而且当前印尼多数镍矿资源掌握在大型矿企ANTAM、VALE手中,其余多是小型矿山,分布较散,而且月可供应量较小。

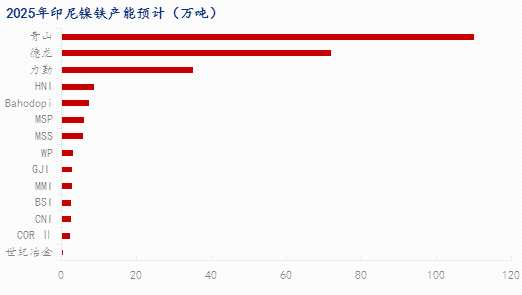

以青山、德龙为首的中资企业产能正在逐步扩大的同时,当地资本新投产产能也在增加,预计到2025年将有71家火法冶金厂和10家湿法冶金厂。2022年印尼高品位镍矿的消耗量将达到1.4亿吨,预计到2025年,印尼镍矿的需求量将达到3亿吨,到2026年将增加到4亿吨。

ESDM也指出,由于镍新增产能较多导致1.7%以上的高品位镍矿储量只能维持消耗7到10年。

2、政府规范内贸标准,加收特权使用费

自2020年印尼禁止未经加工的镍矿石出口之后,印尼政府提出镍矿商按照政府基价HPM进行贸易的要求,由于LME镍价持续上涨,2022年NI:1.8% 镍矿内贸FOB均价同比上涨41%至56美元。

而在实施内贸价格以来,当地矿企频繁反馈存在不按照基价进行贸易的情况,所以并且还有一些企业享受免税政策,民主党派的委员会第七委员会成员Zulfikar Hamonangan近期表示,印尼90%的镍矿和冶炼厂都被中国控制,30%的税都被免除了。

对此,能源矿产部2022年第26号文件规定,对于镍矿征收10%的特权使用费,此外对于品位低于1.5%的镍矿,按价格的2%征收特许权使用费。

3、取缔非法开采矿山,严格管理镍矿配额

此外,非法采矿的行为也屡禁不止。对此,针对矿权不合规,尤其是很多不合规的小矿山非法开采的情况进行取缔;为保证资源的可用性以及满足本国长期发展,政府也对于镍矿配额审核更为严格,不合规或者未按照基价贸易的小矿山取消其运营资格,防止过度倾销,以保证后续产业发展尤其是高品位镍矿的有效使用。

4、其他因素

此外,苏拉威西岛每年11-3月为雨季,马鲁古每年4-9月为雨季,自然天气因素也导致矿山出货呈现季节性下降,拉尼娜现象导致年内雨季更为频繁。2021年以来,能源危机导致煤炭需求增加,多数船舶去运输煤炭,从而使得镍矿可用驳船数量减少,运输效率降低。综合导致了年内镍矿紧缺的局面出现。

综上,2022年以来,印尼镍矿供应呈现紧张格局,企业在常规储备库存的情况下相对紧缺没有那么严重,而部分企业因地理以及自身原因,相对紧缺情况更为突出,下半年开始选择对于产线进行检修甚至停产,新增产能也在放缓。

三、镍矿采购标准降低,工厂综合生产成本上涨

镍矿供应紧缺,镍铁工厂对于镍矿选择标准同比出现放宽,镍含量从原先的2%以上下调至1.8%附近。此外,工厂反馈实际到岸成交价格,也由之前的贴水转为升水,尤其为了保证镍矿品质适合入炉生产,企业不得不升水去购买镍矿。

以11月镍矿基价为例,1.8%镍矿50美元,以往基本在HPM上+1~3美元运费,也就是CIF 53美元成交。而今年由于需求增加,矿山挺价情绪主导,基本加价上调至5~10美元不等,最高要到60美元,对应单镍点成本上涨60元。

此外,煤炭涨价导致电力成本上涨,其中国电上涨至0.4~0.5元/度,自备电厂电价更为高昂。据工厂透露,部分企业还因折旧以及人员、财务管理经营费用较高,完全成本触及1200元/镍。

四、政策及需求主导,印尼镍产业分化”两条腿“走路

印尼政府的能源和矿产资源部也在讨论限制建设二类镍冶炼厂,即镍铁(FeNi)和镍生铁(NPI)。限制新建镍冶炼厂的计划有几个因素,包括增加附加值、确保电池正极工厂的原材料安全以及保持镍矿储量的弹性。

据Mysteel 统计来看,印尼未来5年内项目重心已转移至新能源,例如力勤、中青、青美邦,以及中印尼企业强强联手,代表性企业如华友&VALE、中伟&ANTAM等。而镍铁产能基本是原有产能基础上进行扩增,并向下游发展不锈钢。在电池高镍化趋势下,印尼未来镍产业必然是”两条腿“走路。

据Mysteel 统计,2022年1-10月,印尼中间品累计产量21.46万吨,同比增涨248.69%,其中高冰镍累计产量13.67万吨,同比增涨152.6%;MHP累计产量7.80万吨,同比增涨946.6%。目前当地待投年产能超130万吨,对应镍矿需求超1亿吨。

与日俱增的新能源项目,使得政府对于低品镍矿定价也提上日程,政府提议参考ANTAM进行,但由于对钴等元素进行计价,会导致采购成本上涨,所以目前尚未达成一致。当前印尼低品位镍矿在买卖双方商谈中确定,成交基本是在1.3%CIF 21美元左右。

2022年,镍铁关税一事翻来覆去,始终是悬而未决状态。虽然中资企业多建议延迟征税,但征收关税已然是发展趋势,只待进一步实施细节落地。那么在新投产能日益增加,镍矿需求超4亿吨的情况下,供应紧张加剧工厂成本重心上涨,镍铁企业不得不加强库存储备,包括建立与中大型矿企建立联系,而对于新入场企业更多在于对镍矿资源的掌握以及新能源项目的发展。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……