概述:回顾11月份,在传统消费淡季下,广东建筑钢材市场螺纹钢价格窄幅波动。一方面,美联储加息落地,宏观利空基本出尽,悲观情绪修复;另一方面,在防疫政策优化及宏观利好政策持续释放下,市场预期向好,价格稳中有升。不过由于近期广东疫情持续反复,市场呈现预期偏强而基本面孱弱的格局,现货反弹动力并不足。进入12月份,钢价能否延续淡季不淡行情,目前市场的基本情况如何?价格将如何表现?笔者尝试通过以下角度进行简单分析。

一、11月份广东螺纹钢价格窄幅震荡

11月份广东建筑钢材价格窄幅震荡。截止11月30日,广州主流螺纹钢18规格售价4130元/吨,月环比上涨30元/吨,月内高点4160元/吨,月内低点4080元/吨。11月初,在加息落地,宏观利空出尽,现货跟随期螺小幅反弹;随后在需求超预期下滑叠加疫情蔓延等因素影响,价格震荡趋弱。

截止11月30日,Mysteel长材绝对价格指数报收4117.71,月环比上0.44%,年同比下跌17.2%;Mysteel螺纹钢绝对价格指数报收3948.23,月环比上涨0.17%,年同比下跌17.92%;Mysteel线材绝对价格指数报收4348.16,月环比上涨1.58%,年同比下跌15.80%。

二、区域价差收窄 北材南下或减量

从区域价差来看,截至10月31日广州(剔除磅差)与北京、上海及沈阳地区螺纹钢价差分别为280、210、190元/吨,环比上月与北京、上海价差分别收窄100、80元/吨,与沈阳价差持平。

11月份至今,南方市场及东北市场螺纹钢价格整体波动不大,但由于华东及华北地区价格有所上涨,因此南北价差有所收窄。究其主要原因:一方面近期华南市场尤其广东受疫情扩散以及消费下滑影响,整体价格波动不大。东北市场则受季节性因素影响,需求大幅度下滑,市场呈现有价无市,价格波动不大;另一方面,华东、华北市场则受限产消息带动,现货价格有所反弹。短期来看,进入12月份,首先近期整个南北价差收窄或将导致北材南下动力减弱;其次近期广州疫情仍处于反复阶段,流通商接货的意愿并不高;第三,北方多地区迎来寒潮,气温下降,钢厂集港难度增加;最后,近期广东市场螺纹钢正处于过磅计重与理论计重转换的过渡期中,由于计重方式的转换,对市场造成一定影响,也会导致北材南下资源有减量发货的预期。因此预估本月北材南下资源量月环比将有所减量,低于往年同期水平。

三、钢厂利润边际修复 产量回升

1、开工率及产能利用率上升

进入11月份,部分钢厂为保来年产量基数,同时钢厂的盈利水平有所好转,钢厂生产积极性有所提升。10月份螺纹钢开工率及产能利用率均有小幅回升。

截止11月31日,广东螺纹钢开工率为44%,月环比基本持平,年同比下降4%;螺纹钢产能利用率为69.97%,月环比回升2.23%,年同比回升12.09%。

2、利润水平偏低 产量变化不大

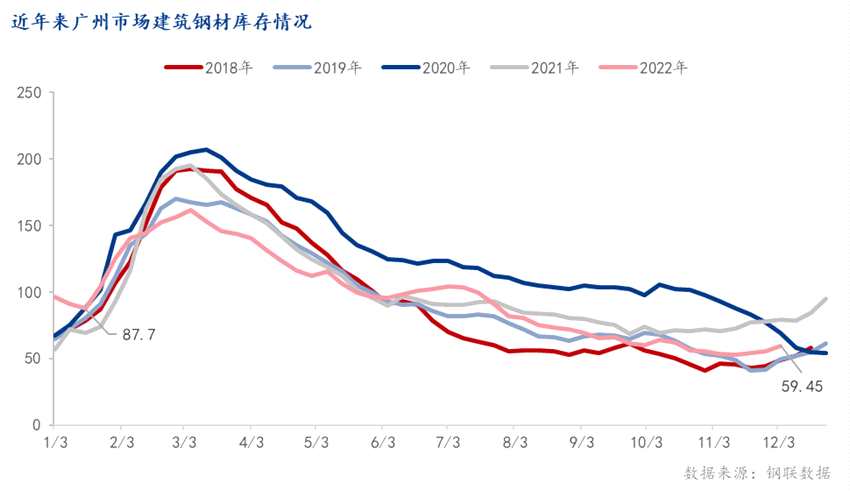

数据来源:钢联数据

相对于10月份,11月份钢厂的盈利水平边际回升,钢厂生产积极性有一定提高,所以广东建筑钢材产量同比去年有所增加。截止11月30日,广东螺纹钢周产量为88.24万吨,月环比增加2.08万吨,年同比增加13.53万吨;线材周产量为27万吨,月环比增加1.2万吨,年同比增加3.28万吨。

四、需求下降 社会库存小幅回升

库存方面,虽然社会库存同比去年减少约20万吨,但库存总量在11月下旬逐渐增加。数据显示,截止12月初,Mysteel统计广州建筑钢材社会库存总量为59.45万吨,月环比增加5.94万吨,年同比下降20.02万吨;其中螺纹钢库存34.5万吨,月环比增加6.27万吨,年同比下降9.2万吨;线材库存24.95万吨,月环比下降0.33万吨,年同比下降9.4万吨。从11月份整体来看,需求释放的力度在传统消费淡季下,同时受疫情、雨水等因素影响表现一般,所以整体库存呈现逐步回升。另外从当前的情况来看,12月份需求有进一步减弱的预期,同时受年末资金回笼以及疫情等多重扰动下,建筑钢材库存或将继续增加为主。

五、Mysteel南方日均成交量环比基本持平

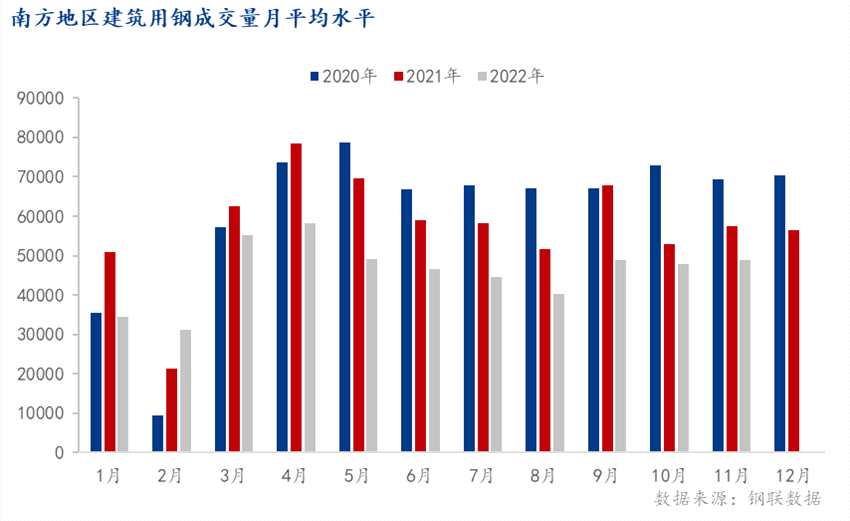

数据来源:钢联数据

从需求表现来看,11月份在美国加息落地后,随后伴随着国内防疫政策优化,以及房地产利好政策刺激,现货市场价格淡季仍然出现阶段性探涨行情,市场成交好于10月份。虽然同比往年成交数据有所减量,但环比上月成交量有所好转,整体略好于全国数据。具体来看,南方地区10月份样本贸易商成交量约为4.89万吨,环比上月日均增加0.1万吨,增幅为2.18%。

Mysteel统计10月份全国日均成交量为15.61万吨,月环比下降0.5%,年同比下滑13.04%。

六、总结:

宏观方面,虽然本月美联储仍有年内最后一次加息,但市场基本认为本月加息步伐将放缓,加息对大宗商品的影响逐渐消退。与此同时,伴随着全面降准、防疫政策优化以及房地产刺激政策持续发酵,这将对市场预期仍有一定提振作用,近期市场宏观积极预期增强;

供应方面,由于近期废钢资源紧俏,部分电炉厂采购废钢困难,整体产量受到一定影响,已有个别厂家本月初提前停产放假。另据调研得知,今年春节前21-30天左右,两广电炉钢厂开始计划停产占比达到48%;此外还有春节前30天以上就计划停产的钢厂占比也达到13%。从调研结果看,今年两广主要建筑钢材电炉钢厂春节前停产时间总体提前约5天。若原料供应仍处于偏紧态势以及疫情防控形势严峻下,不排除电炉钢厂进一步提前进入春节放假中。高炉厂在春节前后亦有停产计划,因此从整体产量来看,12月广东建筑钢材产量或难以放量;

资源投放方面,受始发地钢厂停产减量、区域价差收窄以及疫情等因素,12月北方建筑钢材资源南发广东初步计划总量约为30.8万吨,月环比增加0.4万吨。北材发运量显着低于往年同期,异于常态。同时就价差而言,北材南下广东,价格优势弱于华东等市场。同时受气温下降寒潮以及当前广东建筑钢材市场正处于过磅计重与理论计重转换的过渡期中,外省资源发货不得不考虑这一特殊情况。因此从预期来看,12月份整体北材实际到货量将低于计划量;

需求方面,虽然我们看到11月份成交量数据环比10月小幅增加,但进入12月份,伴随着气温下降、寒潮等季节性因素影响,年末资金压力以及过磅计重转理论计重特殊时期,需求环比下滑的可能性较大,地产需求继续下降将再次拖累螺纹钢消费水平;

成本方面,由于四季度钢厂整体限产强度不及预期,原料基本面尚可,导致焦炭两轮提涨,铁矿石价格攀。同时沙钢连续上调废钢价格。原料价格明显强于成材,在成本支撑下,现货价格调整空间有限;

其他方面,数据显示,截止12月1日,广东省新增本土确诊病例1782例,新增本土无症状感染者6010例。虽然疫情防控工作仍然面临复杂局面,但伴随着防控政策的优化,科学精准防控。有利于最大程度保护人民群众生命安全和身体健康,最大限度减少疫情对经济社会发展的影响。这对市场信心有一定提振,因此近期疫情对于经济发展的影响或有限;

综合来看,由于12月仍为传统消费淡季,在供应难有增量的预期下,市场将继续维持供需双弱格局,钢价的上涨更多的还是依赖于情绪推涨以及宏观加持反弹的动力仍然有限;伴随着需求下滑、库存累积以及春节因素,市场心态或仍以谨慎居多。因此预计12月广东市场建筑钢材或将呈现先扬后抑为主。