悠悠岁月如同手中细沙,在无声无息中的流逝下,2022年11月份的光景也渐入尾声,回首当月国内铝棒生产运行情况,Mysteel也于当下做了一番梳理与复盘。

【产能】

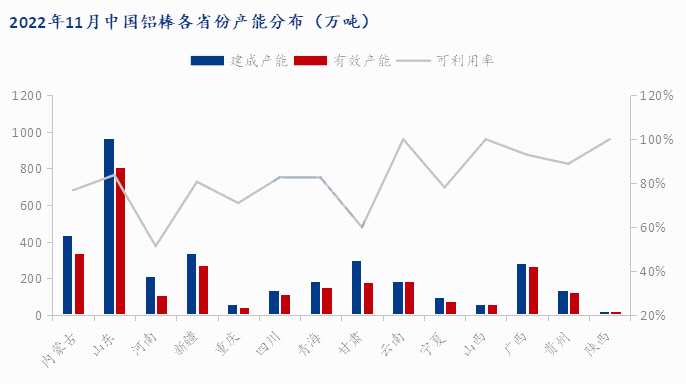

截至2022年11月份,据Mysteel统计,国内铝棒建成产能为3300余万吨,其中剔除部分长期闲置、关停及已转型企业外,实际可利用的有效产能为2700余万吨。

数据来源:Mysteel

山东、内蒙古及新疆这三地作为老牌的重要产出基地,在近几年的行业盘整及迭代更新的轮转下,当地部分企业逐步退出了铝棒的舞台,或是直接关停,或是产品转型,据统计,此三地的僵尸产能达300余万吨,占国内闲置总产能的近50%。此外,例如甘肃、河南、宁夏及重庆等地的淘汰率也达到了各自原有产能的20%及以上,而相对来看,例如广西、云南、贵州等地的可利用率处于国内的领先水平,基本整体可达90%及以上。

【产量】

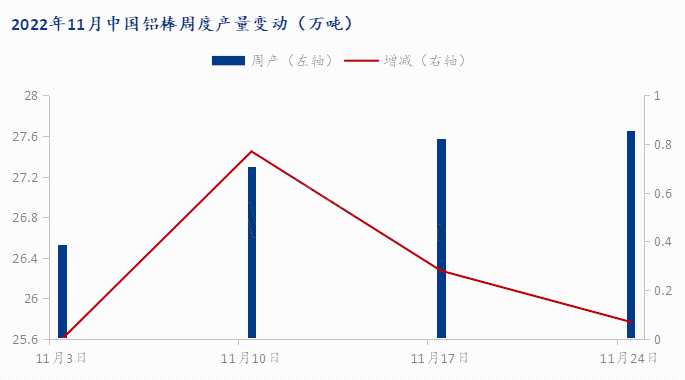

进入11月份,从目前的周度运行来看,整体产量相较于2022年10月份略有提升,虽然11月期间,疫情的管控因素仍围绕于市场中,但更多的焦点集中于物流运输,部分企业虽存有封闭管理,但实际产出相对影响有限,且存有减量或阶段性减停产的厂商也大体是由于设备检修、订单下滑及产品调整所致。

数据来源:Mysteel

行至11月份当前,铝棒周度产量整体处于周环比增量态势,其中月度上旬,伴随新疆地区些许企业的提量产出,及甘肃、贵州、四川等地的小量增幅贡献,从而当期周环比增量7000余吨。

数据来源:Mysteel

相较于月初,据Mysteel数据统计,除云南地区呈现月度减量外,其他各省份地区皆处于增量或持平状态,其中西北地区增势相对集中,此外内蒙古、贵州、河南及四川等地也显露不同量化的增加。

眼下,2022年11月份还剩不足一周时间,根据Mysteel的数据跟踪及模型推演,预计2022年11月份中国铝棒月度产量为120-125万吨。(最终数值详见2022年12月初Mysteel月度统计校对终值数据)

【厂库】

2022年11月份国内疫情的影响仍在持续,而前文已然提及物流运输环节受到的冲击尤为明显,虽然后程在国家二十条优化政策的出台,各地的管控也相对出现不同程度的调整,货源发运也显露些许回升势头,但整体却对比正常时期仍显一定的阻力,这也致使了铝棒生产企业货源发运依旧有不同量化的承压,部分地区厂库消化情况还需时日推进。

数据来源:Mysteel

据Mysteel数据统计,2022年11月份西北地区铝棒厂库积压形势较为严峻,其中新疆地区更是尤为凸显,站台发运受限、集装箱量短缺、汽运费用偏高、海运周期过长等因素使得当地的货源出疆变得相对坎坷。

而伴随地区政策的调整,部分厂家前期陆续累积的厂库量化也存有逐步减量的态势,其中相较于月度初始,包括内蒙古、甘肃及青海等地的月度变量渐呈向好趋势,只不过偏高的运费却依旧围绕于各企业间。

【小结】

当月的行径渐入终点,回首11月份,国内铝棒生产的进程依旧充满了些许的艰辛,疫情、价格、订单无不在其中形成了阶段性的阻力,企业负重的疲惫感也越发的油然而生。

日落西山,面朝夜空,漫漫长夜,俱作独眠人。