前言:2021年以来国内不锈钢出口增多的主要原因之一便是进(来)料加工贸易的量增加,不仅仅只有印尼,还有日韩欧美,但以印尼量为主(73%)。2022年1-10月,进(来)料加工贸易的量占国内不锈钢出口量的13.5%。

一、近两年国内不锈钢进(来)料加工大幅提升

2021年,受益于海外财政货币化措施叠加公共卫生安全事件持续反复,供应链恢复缓慢,而中国不锈钢供应链完整且稳定,海外订单多转移到中国,国内不锈钢进(来)料加工增多,2021年该量约60.57万吨,同比增加36.88万吨,增幅155.7%。2021年进(来)料加工贸易的量占国内不锈钢出口量的13.6%。2018年该量约9%,2019年约10%,2020年约6.9%,2021年以来占比大幅提升。

2022年1-10月该量约48.91万吨(约占出口量的13.5%),同比增加4.64万吨,增幅10.48%。其中进料加工占比约93.71%,来料加工占比约6.29%。

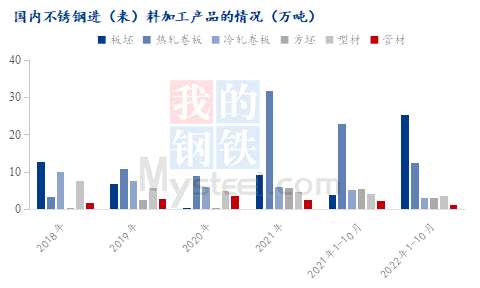

二、进(来)料加工以板坯和热轧卷板为主

国内进(来)料加工的不锈钢按产品类型分,2022年以来主要以板坯和热轧卷板为主,2022年1-10月分别占比约52%和26%,其中板坯增量明显。

其中:板坯以印尼为主(94.64%),其次韩国(5.36%);

热轧卷板以印尼为主(73.2%),接下来是韩国(11.5%)、瑞典(6%)和日本(5.3%).

冷轧卷板以日本(34.42%)和中国台湾(30.2%)为主,其次韩国(11.29%)和芬兰(8.98%)。

方坯以印尼的为主(88.8%),其次中国台湾(6%)。

型材以韩国(37.73%)和日本(28.79%)为主,其次中国台湾(11.45%)和意大利(10%)。

管材以日本(30.25%)和意大利(24.53%)为主,其次是韩国(17.13%)和德国(11.48%)。

综合来看,板坯、热轧卷板和方坯的进(来)料加工的量以印尼为主,而型材、冷轧卷板和管材等方面主要来自韩国、日本、中国台湾、意大利等。

三、进(来)料加工以印尼为主,其次韩国

目前国内不锈钢进(来)料加工的量主要来自印尼,约占73%;其次是韩国占比约10%,日本占比7%。

2020年,因印尼冷轧和方坯生产放量后,回国冷轧和方坯量增多,同比增加71万吨和82.8万吨,而热轧和板坯量大幅下降,同比减少19.7万吨和11.8万吨,而进料加工的量也随之下降。

2021年,印尼不锈钢继续放量,回国的不锈钢热轧和板坯量增多,且多以进料加工方式进口,其进(来)料加工的量同比增加近8倍至42.36万吨。

2022年以来,印尼不锈钢进(来)料加工的量进一步放量(主要体现在板坯上),2022年1-10月该量约35.91万吨,同比增加6.41万吨,增幅21.77%。

2022年1-10月,国内进口自印尼的进(来)料加工的不锈钢产品中,板坯的量约23.99万吨,同比增加20.62万吨,增幅612.91%;热轧量约9.15万吨,同比减少11.57万吨,减幅55.85%;方坯量约2.77万吨,同比减少2.3万吨,减幅45.34%。

随着越南甬金和印尼永旺等海外项目相继投产,2022年下半年,从印尼进口的不锈钢进(来)料加工的量大幅下降,由上半年的月均6.64万吨,降至下半年的月均2.27万吨,降幅65.86%。海外不锈钢项目仍在持续扩产和投建中,未来我国进(来)料加工的量或成下降趋势。