本周煤炭主产区市场弱稳运行。主产地仍以长协保供煤发运为主,多数煤矿产销平衡,部分涉疫地区管控检查严格,煤矿出货情况一般,长途拉运受限,矿区库存有所积累。近期全国气温下降节奏偏缓,民用电需求平淡,叠加水泥行业错峰限产,煤化工部分项目开工率走低,市场煤需求有限,下游采购积极性偏低,预计短期内市场稳中偏弱运行。

一、陕西区域煤矿产销情况

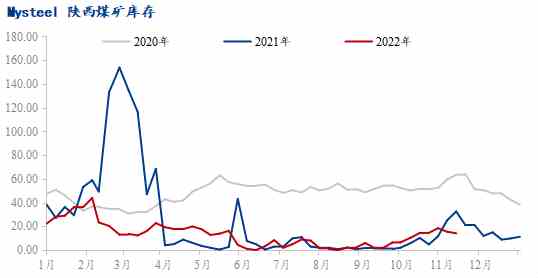

据本周Mysteel动力煤矿山数据显示,陕西地区样本开工率94%,周环比增加0.9%,陕西区域前期个别煤矿停产倒工作面,本周已恢复正常生产销售,整体开工较上周有所提升。据调研数据显示,本周陕西煤矿样本库存16.6万吨,周环比下降1.9万吨。本周矿区长协客户维持正常拉运,受榆林疫情管控严格,汽运周转时间延长,矿区拉运车辆数量较少,个别煤矿销售有所转弱,价格小幅下行,降价调整之后整体销售平稳,无库存压力。

二、内蒙古区域煤矿产销情况

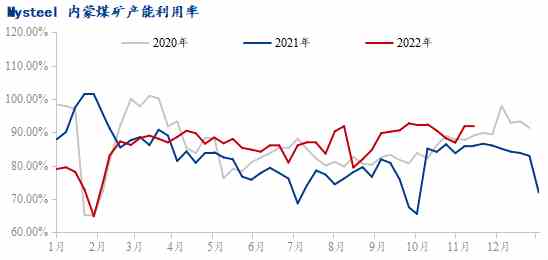

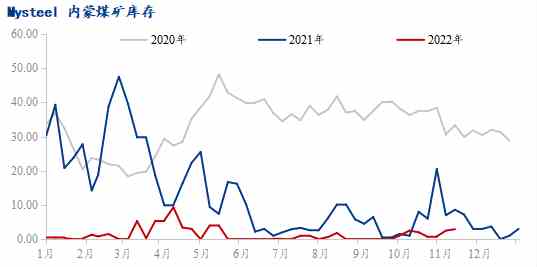

据本周Mysteel动力煤矿山数据显示,内蒙古地区样本开工率为84.4%,周环比下降0.6%,本周多数煤矿保持正常生产,煤矿中长协拉运保持稳定。近期内蒙疫情对产地销售影响虽有所弱化,但煤矿外销外运受限依旧明显,部分煤矿出货不畅减产,叠加个别煤矿因故停产,整体开工较上周小幅下降。据调研数据显示,本周内蒙古煤矿样本库存2.9万吨,周环比减少2.1万吨。区域内沫煤多保供长协为主,民用块煤需求较好,但近期长途运输疫情防控严格,地销及长途车拉运周转率下降,煤矿出货受阻,少数煤矿有存煤积累,为刺激销售下调价格,降价后销售略有好转,煤矿基本即产即销无库存,暂无销售压力。

综上,本周主产地疫情影响持续,煤炭运输都受到不同程度的影响,煤炭销售主要以长协为主。大秦线铁路运力逐渐恢复,港口本周库存小幅增加,而终端电厂日耗维稳、库存高位,非电行业需求不佳。此外大矿近两次外购价格稳中下跌,终端市场观望情绪愈加浓厚,贸易商报价持续下调,目前煤炭市场整体呈供需双弱局面,预计短期之内煤价稳中偏弱运行。后期还需关注产地疫情变化和电厂补库节奏以及非电行业需求情况等。