前言:2022年,为达到“碳达峰、碳中和”目标,新能源和新材料产业发展迎来新的机遇,硅行业已被推向新的发展高地。值工业硅期货即将上市之际,Mysteel工业硅团队于10月下旬对四川、云南等主产区工业硅生产厂家及产业链下游部分厂家进行了调研,调研采用线下走访方式,本篇选取样本为云南地区10家企业,月产量合计为33540吨,占比整个云南工业硅产能的10.43%,通过有代表性的区域性企业分析工业硅产业现状。

一、工业硅全国市场情况分析:

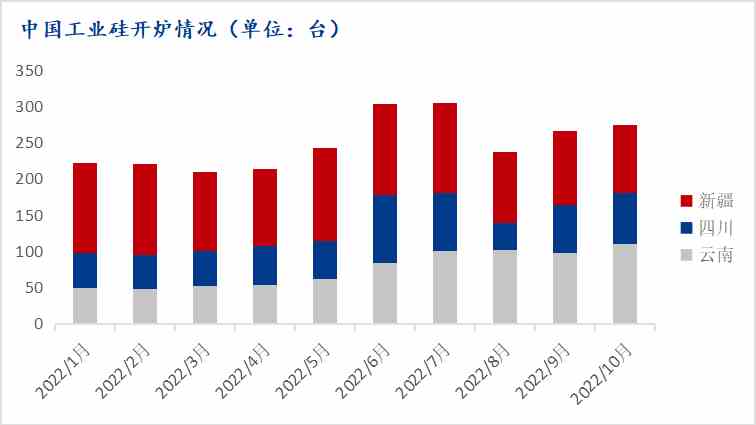

据Mysteel调研统计,全国共计634台工业硅冶炼炉,10月综合开工率为46.17%;10月份全国工业硅产量282500吨,环比上月增产14900吨,环比增幅5.57%;同比增产28400吨,同比增幅11.18%。分析来看,10月产量较前两个月有所上升,主要则是因为8、9月停产因素较多,新疆突逢疫情导致大面积停炉,同时另一主产区四川遭遇高温,政府出台政策让电于民,两大产区减产因素加持下,产量骤减。稳定后,10月产量有所上升,预计第四季度,产量仍将有持续稳定增长。

二、工业硅云南市场情况分析:

价格方面:冶金级工业硅10月上涨200-400元/吨左右,涨幅达1.52%,化学级工业硅涨300元/吨左右,涨幅达1.4%。国庆大假之后,硅价小幅上涨。进入十一月份硅价开始呈现小幅下滑走势。

供应方面:据Mysteel团队调研,云南省作为中国工业硅的主要产区之一,月产能达116560吨,占比全国达19.05%。10月云南部分地区开始降负荷生产后,产量较前两个月稍显下调,实际10月产量约为59600吨,占比全国达21.1%。云南工业硅生产区域主要集中在德宏、保山、怒江等地区,水电优势+硅石矿资源优势突出,且形成了产业链一体化发展格局。根据mysteel调研统计,云南共有工业硅生产企业65家左右,涉及冶炼矿热炉子达到139台,2021年全国产能500万吨左右,云南产能占比全国产能26%,从云南工业硅的地域分布来看,工业硅企业主要集中在德宏盈江、芒市、陇川地区,且主要以盈江平原镇工业园区等为主。

生产情况:云南工业硅生产具有明显的季节性变化,本年度在1月至来年5月全省的开工率都处于低位,省内民营硅厂枯水期基本停产或者组织弹性生产,产能输出比例不到10%,全年集中生产周期只有6-8个月,开机率整体偏低,产能发挥不足。全年生产开工率在43%左右,与新疆相比,全年开工率相差20%左右。

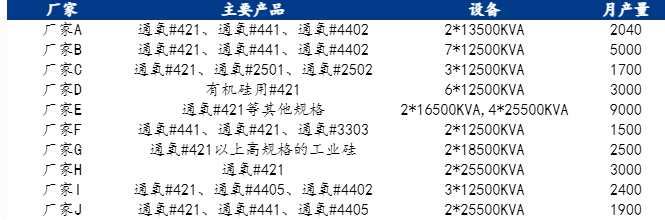

三、调研10家企业主要产品、设备炉型、产量情况如下:

四、云南工业硅原料情况及成本情况:

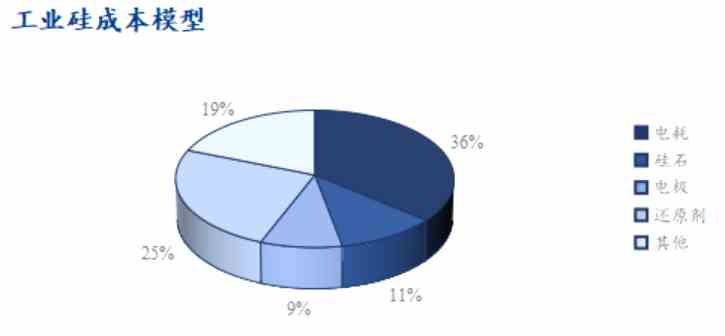

原料情况来看,云南地区多为半煤半胶工艺,硅石、硅主要(洗精煤)、石油焦、木炭、电极等原料构成。就走访几家硅厂来看,硅石多为昭通货,品质和质量相对较高;石油焦为多用中国台湾焦;木炭多为缅甸货,因地理位置近缅甸,缅甸木炭价格较为低廉;电极也多为石墨电极,因碳素电极消耗较高,所以即便石墨电极啊价格较高,也多选用石墨电极。

成本情况来看,我国工业硅每吨成本在16000—25000元之间,云南地区10月份成本在18000-19000元/吨之间,而11月成本将升至19500-20500元/吨之间 。且因生产工艺、电价以及所用原料配比不同会导致成本的上升或下降,总体差值区间在2000元/吨以内。

五、云南生产企业与下游合作情况:

工业硅目前对应下游行业分别为:有机硅、多晶硅、铝合金锭以及出口。有机硅板块近几月有机硅厂家出现亏损情况,目前厂家亏损加剧,已出现减停产情况,对上游难以接受高价采买,仍以刚需补货为主;铝合金版块企业维持低量生产,对上游依旧维持刚需采购,对上游工业硅采购情绪仍然不足。多晶硅版块市场价格高位维稳,上游硅料投产增量,成本面价格支撑又不断走弱,近期多晶硅价格持续走稳;出口情况据海关数据显示:2022年9月含硅量<99.99%的硅出口总量49448.871吨,较2022年8月出口量减少了6809.321吨,环比下降12.1%;较去年同期减少22449.326吨,同比下降31.22%。2022年9月含硅量≥99.99%的硅出口总量296.356吨,较2022年8月出口量减少了908.457吨,环比下降75.4%;较去年同期减少725.243吨,同比减少70.99%。

综合来看:下游端仅有多晶硅企业对上游支撑明显,其他下游产业需求不足,对工业硅支撑弱势,买卖双方僵持短期内难打破。短期来看上下游消息面对工业硅市场暂无明显利好因素支撑,云南地区硅企枯水期来临及成本支撑,后市硅价仍有望持稳。