2022年,国内铜市场在疫情、加息、电力供应紧张的压力下依然有所增长;据Mysteel数据统计,2022年1-11月中国电解铜产量预计969.7万吨,同比增长4.1%;根据往年12月数据,年末最后一个月均有冲量行为,因此根据Mysteel数据预测,2022年1-12月中国电解铜产量预计1062.2万吨,同比增长4.1%。

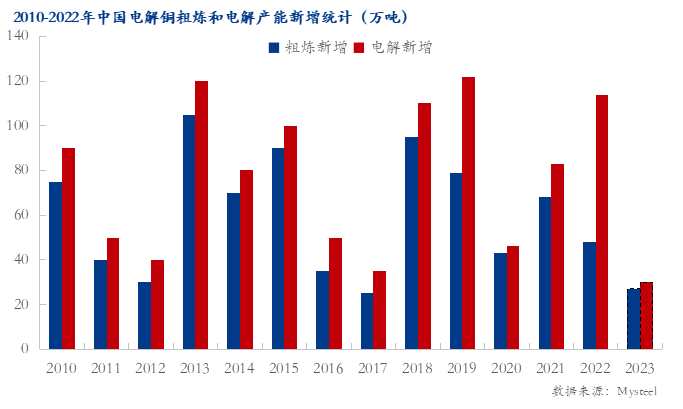

2022年中国铜产能新增依然较为明显,据统计,2022年铜粗炼产能48万吨,粗炼复产产能15万吨;而新增电解产能114万吨,电解复产产能15万吨;新增电解产能当中,以矿作为主原料企业产能94万吨,以粗铜或阳极铜为直接原料企业产能20万吨,由此可见电解产能扩张依然以矿产铜企业为主。

2023年中国铜产能新增将出现明显下降,一方面政策上有一定约束,另一方面随着铜市表现并不理想,新增产能过快将导致市场供应过剩,从而影响生产企业利润。据Mysteel统计2023年中国粗炼产能新增仅27万吨,电解产能仅30万吨,且分别发生在3月、7月和第四季度。

产能新增并不代表产量同步增加,由于国内铜精矿对外依存度较高,因此往往产量计划会有所变化;不过2023年新增产量增速预计偏高,主因2022年新增的电解产能将在2023年全面释放,在结合2023年电解产能的新增投放,产量或同比增长较快。

2022年中国新增电解产能114万吨当中,从产能释放时间来看,其中在2022年第四季度投放有87万吨,第二季度投放27万吨,一旦达产后,预计给予2023年新增产量69万吨;加上2023年释放的电解产能30万吨,预计2023年全年新增产量69-75万吨,增幅6.8%。电解产能的新增,意味着对粗铜和阳极铜需求加大,因此2023年粗铜及阳极铜供应依然将处于紧张局势当中。