一、钢材期现市场价格

11月11日,国内钢材市场上涨为主,秦皇岛卢龙方坯资源出厂含税涨50报3520元/吨。成交方面,早盘黑色期货市场震荡走高,午后随着期货继续上涨,市场交易氛围好转,尤其华东建筑钢材市场涨幅更为明显,达40-50元/吨左右。

11月11日,期螺主力合约收盘价3637涨2.51%,DIF、DEA平行,RSI三线指标位于50-63,在布林带中轨与上轨之间运行。

11月11日,4家钢厂上调建筑钢材出厂价10-40元/吨。

二、四大品种钢材市场价格

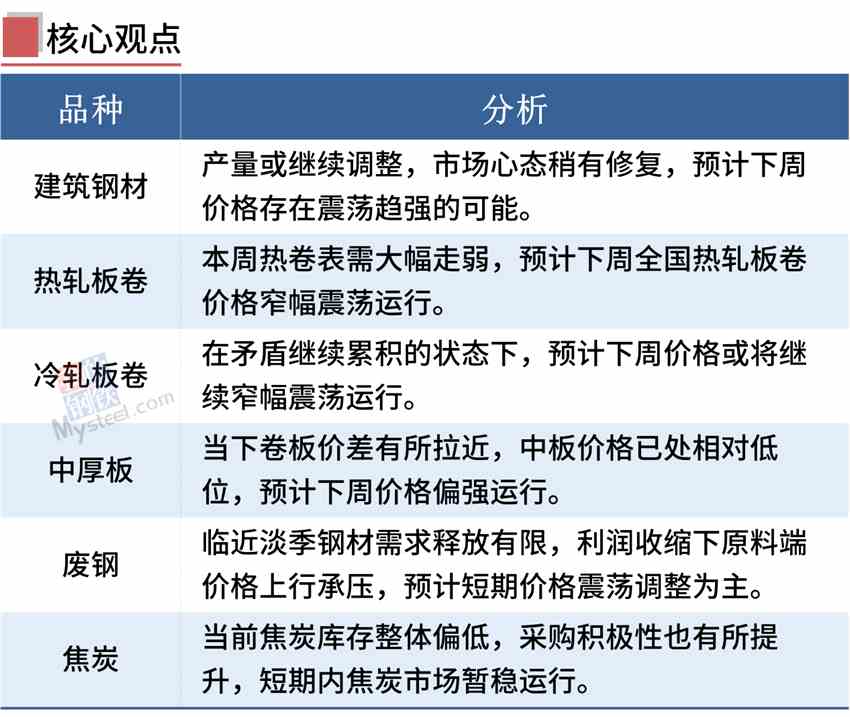

建筑钢材:11月11日,全国31个主要城市20mm三级抗震螺纹钢均价3922元/吨,较上个交易日涨17元/吨。由于近期北方钢厂冬修减产较多,本周螺纹钢产量小幅下降,厂库及社库降幅收窄。短期来看,目前较多钢厂面临亏损,部分地区建筑钢材厂家产能利用率已降至年内低位,加之下周起北方将进入秋冬采暖季,环保限产将逐渐启动。随着后期产量继续调整,加之市场心态稍有修复,预计下周国内建筑钢材市场价格存在震荡趋强的可能。

热轧板卷:11月11日,全国24个主要城市4.75mm热轧板卷均价3848元/吨,较上个交易日上涨37元/吨。早盘报价受盘面拉涨影响各区域均强势上行,但全天成交量不及预期,现货价格反弹力度弱于期货,较为乏力,市场心态谨慎,依旧以出货为主,但是对于后市心态有所好转。整体来看,本周热卷表需大幅走弱,供给收缩明显,厂库积压,社库消化尚可。关于后市,仍需关注疫情管控力度以及冬储预期的影响,预计下周全国热轧板卷价格窄幅震荡运行。

冷轧板卷:11月11日,全国24个主要城市1.0mm冷卷均价4399元/吨,较上个交易日上涨12元/吨。黑色期盘震荡上行,市场信心稍稍得到提振,交投氛围活跃,整体成交表现尚可。就下周市场而言,供应方面,据钢厂最新反馈,11月份由于接单尚可并且钢厂未有大规模检修计划,预计下周到货资源仍然不少。需求方面,下周终端接单量或将仍然会保持不温不火状态。综合来看,在矛盾继续累积的状态下,预计下周全国市场冷轧板卷价格或将继续窄幅震荡运行。

中厚板:11月11日,全国24个主要城市20mm普板均价3958元/吨,较上个交易日上涨8元/吨。期货持续拉涨,现货市场“买涨不买跌”情绪浓厚。资源层面,从Mysteel调研数据了解到,本周全国中板开工率81.54%,周环比持平;钢厂周实际产量141.53万吨,周环比增加0.20万吨,钢厂生产计划相对平稳。而钢厂库存82.93万吨,周环比增加4.23万吨,市场资源消耗力度不足,贸易商下单需求不高,但社会库存周环比下降。综合来看,当下卷板价差有所拉近,中板价格已处相对低位,预计下周全国中厚板价格偏强运行。

三、原燃料市场价格

进口矿:11月11日,山东进口铁矿石现货市场价格偏强运行。山东部分成交:青岛港,PB粉报695、696元/吨。日照港PB粉报690、695、696元/吨。

废钢:11月11日,全国45个主要市场废钢平均价2436元/吨,较上一交易日价格上调8元/吨。具体来看,期螺反弹上行,钢坯同步上调30元/吨,市场信心得以提振,出货节奏加快,SG再次上调100元/吨,大型长流程钢企跟涨幅度不一,多按需适当调整,而电炉厂迫于废钢成本上移,利润处于亏损状态,但因到货持续低迷个别被动窄幅拉涨,考虑到整体废钢资源偏紧及疫情导致的运输受阻,低到货下部分钢厂暂无压价打算,临近淡季钢材需求释放有限,利润收缩下原料端价格上行承压,预计短期废钢价格震荡调整为主。

焦炭:11月11日,焦炭市场暂稳运行,焦炭第三轮降价全面落地,累计降幅为300-330元/吨。焦企整体开工一般,焦化厂内继续累库,出货尚可,原料煤炭成本仍整体在走弱,焦炭利润稍有好转,随着焦炭第三轮降价快速落地,贸易商多有拿货意愿,部分焦企对后市存在不同程度看稳预期。钢厂方面,考虑当前焦炭库存整体偏低,且三轮降价后利润稍有修复,采购积极性也有所提升,短期内焦炭市场暂稳运行。

四 、钢材市场价格预测

本周247家钢厂高炉炼铁产能利用率84.09%,环比下降2.23%;全国85家独立电弧炉钢厂平均产能利用率为54.44%,环比减少0.19%。

本周从数据上来看,电炉产能利用率和开工率呈小幅回落的态势,出现回落的主要因素是多数独立电弧炉厂家的废钢不足以及利润缩小,厂家多选择停产检修和不饱和生产。从下周情况来看,虽然暂无有计划停复产的厂家,但从成品材价格持续走弱来看,厂家利润将会进一步缩减,或许会迫使部分厂家出现不饱和减量生产的情况,因此预计下周独立电弧炉厂产能利用率和开工率或出现小幅回落。

10月我国金融数据超预期下行,居民中长期贷款仅增加332亿元,预示房地产销售依然低迷。企业中长期贷款增加4623亿元,同比多增2433亿元,仍具较强韧性。随着美国通胀放缓,市场预期美联储加息步伐放缓,刺激全球股市和大宗商品市场普遍上涨。11月11日,国家卫健委发布关于进一步优化新冠肺炎疫情防控措施科学精准做好防控工作的通知。

受外围利好消息、优化疫情防控二十条刺激,黑色期货市场全线上涨,带动钢价小幅走强。从基本面来看,国内需求复苏偏弱,钢厂仍有减产预期,钢市呈现供需两弱,大体处于弱平衡格局。焦炭已连续三轮降价,加之钢厂焦炭、废钢、铁矿石等库存水平偏低,原燃料价格底部支撑显现。短期来看,市场多空因素交织,趋势性方向不明,容易受情绪面影响,钢价或仍处于震荡运行。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看