一、混凝土产能利用率小幅增加0.02个百分点

截至11月9日,百年建筑网跟踪国内混凝土企业出货情况,本周国内500余家混凝土企业产能利用率小幅走低,11月3日-11月9日期间,混凝土平均产能利用率为16.25%,整体小幅波动,低于去年同期4.03个百分点,同比差值有所缩小。

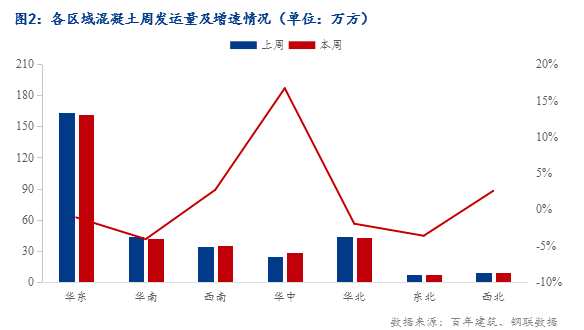

本轮调研周期内华中发运量有明显的涨幅,华中河南和湖北疫情部分地区疫情防控情况有所好转,搅拌站陆续恢复经营,混凝土发运量有明显提升。近期国内雨水天气仍然较少,作为传统“赶工”时间段,今年市场情绪未及往年同期,加上部分地区疫情反复,广东、福建、山东、北京、天津、河北等地混凝土发运量明显下降,华东、华南、华北整体发运量下行。

二、疫情影响因素仍在,混凝土发运量小幅波动

本周调研企业混凝土周度发运量为325.44万方,较上周增加0.44万方,混凝土发运量小幅增加。据调研样本来看,目前总量中,市政项目用量占54.1%,较上轮提升1.1%,而楼盘项目用量占39.2%,较上轮下降1.2%,其他项目用量占6.7%,临近年底,多数企业继续将重心转移至回款,对于市政项目的资金情况信心支撑,多数企业优先选择供应市政、基建等项目,对于房建项目的回款要求进一步的增加,且疫情影响区域,市政项目进度整体情况也较好,房建项目进度情况一般,市政项目混凝土用量占比整体进一步增加。

分地区来看:

华北地区:山西疫情形势有所好转,发运量有所提升,北京、河北等地疫情影响增加,项目进度及材料运输有受影响,混凝土发运量有明显的减少。

华南地区:广东部分城市疫情影响有所增强,部分工地施工、搅拌站生产有受到一定影响,广西多地保持正常进度,赶工情况也不明显。

华东地区:重大活动期间,长三角部分项目区域进度有所影响,混凝土发运量小幅走低,福建、山东等地疫情形势有所紧张,工程项目影响增多,混凝土发运量均保持下行趋势。

华中地区:河南、湖北部分搅拌站接触封控后,陆续恢复生产,混凝土发运量较上周有明显回升,但由于10月回款情况较差,目前项目进度仍未有较好保证,湖南继续小幅走低。

进入中旬后,北方多地会陆续迎来采暖期,雨水天气也将陆续到来,目前疫情影响仍未有明显缓解情况下,国内多地工程进度仍难有明显加速推进,且10月多地资金回款情况表现的更为乏力,混凝土生产企业积极性未能有提振,短时间内国内整体工程进度仍会维持小幅调整,混凝土发运量也难有明显涨幅。

样本说明:本轮调研时间为11月3日-11月9日,样本总量为506个混凝土搅拌站,区域占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。