昨日期螺开盘下行,午后唐山钢坯下跌20-50元/吨,傍晚沙钢宣布今日上调废钢采购价格80-100元/吨;而昨日Mysteel小纸条显示,截止7日下午17点,19家钢厂下跌,30家钢厂上涨,市场走势出现了明显的差异化;那么,这到底意味着本轮反弹行情已接近尾声,还是只是开端?我们梳理废钢基本面以供大家参考。

【上周回顾】价格下滑 废钢性价比尚存

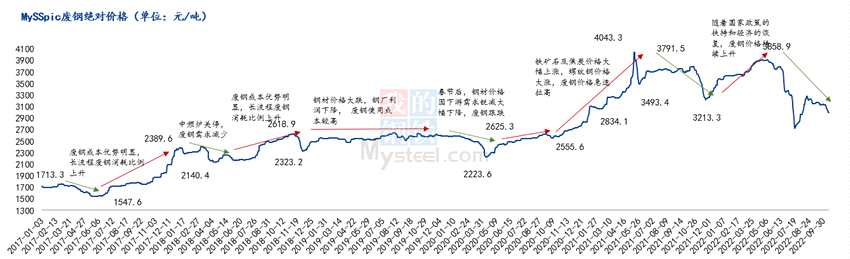

数据来源:钢联数据

上周国内主要城市废钢价格震荡下行,32个主流城市废钢均价为2387.6元/吨,周环比下跌75.5元/吨,年同比下跌735元/吨。

截止11月4日,螺纹钢与废钢价差为1130.8元/吨,周环比扩大56.2元/吨;热轧与废钢价差为1006元/吨,周环比扩大110.1元/吨。上周废钢价格跌势大于螺纹与热卷,导致螺废、板废价差有所扩大,但价差依旧未达到边际效益值,钢厂使用废钢生产的效益依旧较差,尤其对于生产板材为主的钢厂来说,使用废钢生产的积极性相对会更差一些。

江苏地区废钢与铁水价差为-184.8元/吨,周环比收缩22.2元/吨,年同比收缩87.8元/吨。近期因焦炭价格连续两轮下跌,导致铁水成本持续下移,但按照当前价差,与铁水相比,废钢仍具备一定的性价比。不过,焦炭有第三轮提降的趋势,铁水成本或将继续下滑,对废钢反弹形成阻力。

【基本面情况】供需双降 库存低位

数据来源:钢联数据

从供应端来看,近期工业产废保持平稳状态,但因废钢价格连续下跌,导致市场回收积极性下滑,社会废钢回收量明显下降,废钢市场资源流动性再度降至低位。从61家钢厂到货情况来看,周环比下降0.86%,年同比下降17.4%。

从需求端来看,长流程钢厂持续亏损,加之东北、西北地区天气转冷,已经进入需求停滞期,多数钢厂陆续检修减产,废钢消耗量明显下降。短流程钢厂上周利润略有修复,独立电弧炉开工率和产能利用率均有小幅回升,但整体水平依旧偏低,且电弧炉钢厂的废钢需求增量或难以弥补长流程钢厂带来的缺口。不过,当前钢厂的废钢库存水平依旧是近3年低位,截止11月3日61家钢厂废钢库存190.3万吨,周环比下降2.16%,年同比下降35.51%;从这一角度来看,库存低位的钢厂存在稳库或增库需求,这对于行情尚有一定的支持。

【近两日走势预期】废钢或将出现明显分化走势

数据来源:钢联数据

本周电炉厂开工率和产能利用率继续双双增加,这已经是连续第三周电炉开工率和产能利用率双增,独立电弧炉钢厂用废需求向好;但从长流程钢厂表现来看,部分钢厂检修减产导致废钢需求有所下降。从钢厂数据来看,61家钢厂废钢日到货和日消耗量较上周变化不大,到货低于日耗,导致废钢库存总量继续小幅回落;加之当前废钢市场资源流动性较差,基本面尚存一定支撑。因此,预计近两日废钢价格或仍有低位补涨,整体呈现为涨跌互现的分化走势,因钢价继续上行乏力,且期货市场情绪面已然降温,本轮反弹基本宣告接近尾声,本周后期稳中趋弱运行概率偏大。