10月以来,铁矿石价格进入下跌通道,截止11月1日,62%澳洲粉矿远期现货价格指数收于79.95美元/干吨,周环比下跌11%,月环比下跌14.7%。衍生品价格同样大幅下跌,截止11月1日,国内大商所铁矿石2301合约月环比下跌15%至628元/吨;新加坡铁矿石指数期货跌破80美元/吨,已触及部分海外非主流矿山成本。在国内钢材需求下降趋势下,铁矿石价格是否还有下跌空间,我们试在本文中进行讨论。

一、铁矿石矿山成本

四大矿山铁矿石成本较为低廉且稳定。根据四大矿山披露铁矿石C1现金成本,我们将其换算为62%品位铁矿石的FOB现金成本。根据测算结果,近几年,四大矿山铁矿山FOB成本相对稳定在25美金/干吨以下,其中,澳洲矿商铁矿石成本相对巴西较低,FMG成本最低。

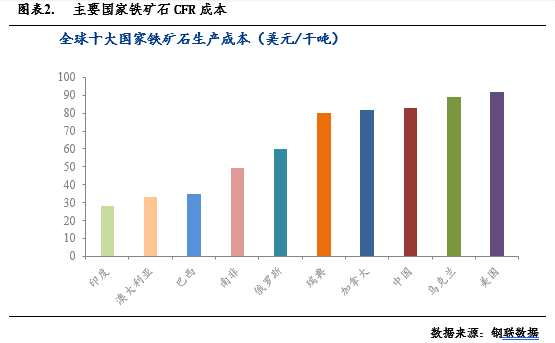

非主流矿山成本在50-80美金区间,根据Government of Western Australia发布的《WESTERN AUSTRALIA IRON ORE PROFILE–March2021》,中国矿山平均生产成本在80美金/吨以上,全球铁矿石成本的80%和90%分位集中在中国铁矿石成本位附近,处于这一区域的产量占全球比重的约16%。就我国来看,近年来,80美金以下铁矿石进口量占我国总进口量的波动区间为12%-20%。

二、铁矿石价格波动对非主流矿供应扰动

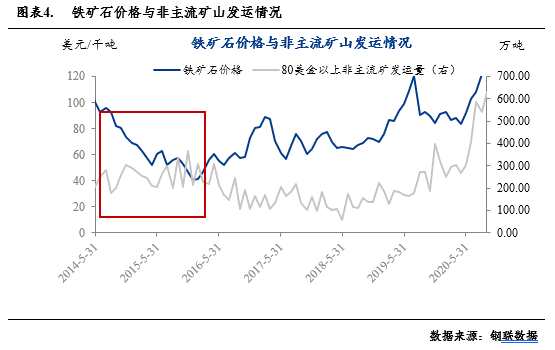

从近几年铁矿石价格变化与非主流矿发运情况走势研究铁矿石价格波动对供应的影响。2014年,铁矿石价格从2014年初128美金/干吨连续下跌至2015年4月52美金/干吨,在此过程中,成本80美金以上非主流矿山铁矿石对我国出口量并未出现明显下降,成本80美金以下矿山发运量保持平稳,而在价格长期徘徊在60美金以下后,非主流矿出口量才开始明显下降,由此看来,短期内矿价大跌对非主流矿发运影响较小,若矿价持续低位触及其财务指标,供应才开始有所下降。

非主流矿发运调整空间有限。今年以来,非主流矿较往年明显下降,原因在于,一方面,地缘政治因素持续,以俄罗斯、乌克兰为主的铁矿石供应国向海外发运明显下降;另一方面,印度于5月22日宣布调整铁矿石及钢铁产品进出口关税,不同铁品位和品种的铁矿石出口关税上调至45%-50%不等,对出口到我国的铁矿石有一定影响。另外,南非工人罢工、天气等偶发性因素也对铁矿石发运有一定干扰,目前,非主流矿发运已降至近两年最低,调整空间有限。

三、铁矿石供需推测

需求方面,8月份以来,钢厂陆续复产,铁水产量逐渐回升,最高增至240万吨/日。然而10月钢材需求“旺季不旺”,叠加美联储加息,全球经济衰退等预期发酵,市场交易钢材弱需求逻辑,10月份钢价偏弱运行,卷螺现货价格下跌3%-4%,期货螺纹主力合约跌至3500元/吨一下。钢厂亏损扩大,目前247家钢企盈利率已降至27.71%,减产预期逐渐增强,进入11-12月后,钢厂面临较大的高炉减产压力,铁矿石价格在此预期下大幅下行。

从近期铁水产量来看,由于钢厂持续亏损,铁水有所松动,截止到10月28日,247家铁水日均产量降至236万吨,下降幅度明显弱于6-7月,部分钢厂仍在亏损边缘,尚未开启全面减产,矿价仍有下行压力。

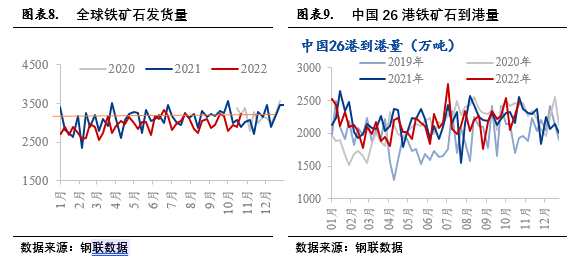

供应方面,海外方面,10月份全球铁矿石发运总量小幅下降2.7%。根据航运周期推算,预计11月到港量环比小幅下降。国内方面,10月份受疫情,环保管控等因素,国内精粉产量有所下降,十一月份干扰因素或逐渐消退,产量或有所恢复。

从基本面来看,十一月份,海外铁矿石到港量小幅下降,但国内铁精粉产量有望回升,整体铁矿石供应减量幅度较小。而需求端,钢厂持续亏损叠加采暖季即将到来,减产有望逐渐落地,铁矿石消耗量将下降,库存逐渐累积,基本面偏弱。

另外,根据上文,价格跌至80美金以下,对非主流矿发运波动较小,叠加今年非主流矿供应维持低位,调整空间较小,80美金成本线对铁矿石价格影响较小。

四、铁矿石价格前瞻

值得注意的是,一般十一、十二月份钢厂进入原料补库周期,但从现实角度来看,钢厂减产压力较大,且在盈利不佳的背景下,维持低库存策略,原料补库动力不强。

短期来看,铁矿石基本面依然偏弱,在钢材需求不佳的背景下,仍有下行压力。但经过此轮大跌,一定程度上定价了偏弱的市场信息。11月美联储加息75bp落地,且释放了加息放缓的信号,对大宗商品有一定提振。

就四季度整体来看,由于全球经济衰退,钢材需求下滑,主流矿山下调了全年发运目标,力拓全年铁矿发运量将位于3.2-3.35亿吨原定指导目标的低区间。就国内减产情况来看,今年无行政减产政策,且尚未出台相关采暖季限产政策,在“保产值”目标下,今年减产力度不及去年或今年三季度。预计铁矿石价格下跌空间将有限,75美金或为底部支撑。