一、2022年1-9月专业市场总体运行情况

2022年1-9月,流通分会重点监测的46家纺织服装专业市场(含市场群)总成交额达到9029.08亿元,同比下降5.21%。其中,10家市场成交额同比上涨,占总成交额的56.86%,平均增幅为9.69%;36家市场成交额同比下降,占总成交额的43.14%,平均降幅为19.60%。

(一)市场运行效率分析

从市场运行效率看,2022年1-9月重点监测的46家纺织服装专业市场平均运行效率(年化)为54072.11元/平米,同比下降5.21%;平均商铺效率(年化)为413.35万元/铺,同比下降5.18%。

(二)市场区域结构分析

从区域结构看,1-9月,46家重点监测市场中,东部地区专业市场成交额为7969.68亿元,同比下降2.86%,占到专业市场总成交额的88.27%;中部地区专业市场成交额为701.78亿元,同比下降18.76%,占到专业市场总成交额的7.77%;西部地区专业市场成交额为357.62亿元,同比下降21.77%,占到专业市场总成交额的3.96%。

图表1 46家重点监测市场区域成交额分析

(三)流通层级结构分析

从流通层级来看,46家重点监测市场单位中包括27家产地型专业市场、19家销地型专业市场。2022年1-9月,27家产地型市场成交额达到8056.25亿元,占总成交额的89.23%,同比下降3.67%;19家销地型市场成交额为972.84亿元,占总成交额的10.77%,同比下降16.28%。

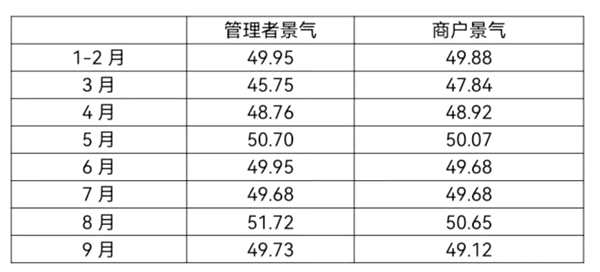

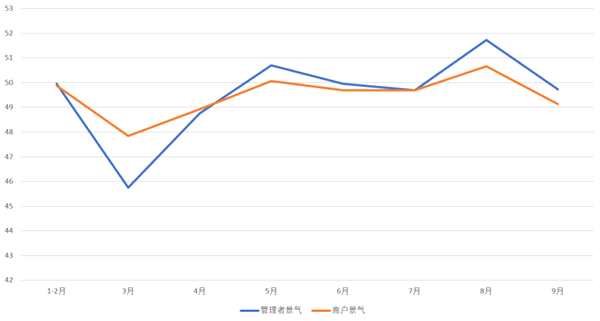

(四)景气指数分析

图表2 2022年1-9月景气指数

图表3 2022年1-9月景气走势

景气方面,2022年1-9月,纺织服装专业市场管理者景气与商户景气走势基本一致。管理者景气平均指数为49.53,商户景气平均指数为49.48,均低于50荣枯线;1-9月专业市场运管理者与商户整体信心不足,景气指数偏低。

二、2022年1-9月数据分析

(一)商户经营压力空前加大

2022年,专业市场商户面临的复杂情况不断叠加,经营压力空前加大。间歇性的重复封控,截断了商户供应链上下游的多个节点,降低了生产流通的流畅性,打乱了商户正常的全年生产经营节奏;不断下降的营业额无法支撑商户的日常运营开支,加之订单数量锐减、库存压力加大、存货跌价、成本风险提高等连锁反应,商户的经营信心、创新激情受到影响。

(二)专业市场面临经营困境

实体商业受疫情影响所积累的连锁反应已逐步显现,专业市场作为批零结合的现代实体商业模式,受下游零售商采购数量锐减和自身零售营业额锐减的双重打击,遭遇经营困境。部分重点监测市场反映,市场内部已出现商户退租、撤铺的现象;据不完全统计,各地市场均出现不同程度的空置,商铺总量递减,市场租金、物流运输、电子商务等都受到不同程度影响,专业市场运营难度不断攀升,招商压力递增,经营状况整体下滑。

(三)部分商户多元创新逆势上涨

虽面临前所未有的经营压力,但那些成本把控能力更强、产品线更加灵活的商户,受到冲击相对缓和,并不乏一些利用创新实现了逆势增长的优质商户。其中,服装市场商户以线上优势为实体赋能,开展了适度的、行之有效的数字化创新,通过短视频营销、直播探店、私域流量线上洽谈会等方式,增加与采购商及消费者的直接交流频次,并通过收集整理相关消费数据,用以指导生产,灵活调整产品线,为不同类型电商平台差异化供货;家纺市场商户积极开拓全新的功能性家纺产品,并延伸时尚家居服、秋冬保暖家纺品等产品线,实现了营业额的增长。

(四)出口贸易实现新突破

部分重点监测市场将布局海外市场、拓展国际渠道作为市场成交额新的增长点,尤其是获批市场采购贸易方式试点单位的纺织专业市场,在外贸出口方面持续发力,通过举办线上对接采购、线上展会等,加大外贸服务和政策扶持力度等,实现了出口额的突破性增长。与此同时,小商品类市场在第三季度迎来出口订单的旺季,随着万圣节、圣诞节等节日的临近,小商品市场通过创新产品研发、优化供应链流程、扩大商贸推广、提高出口效率等一系列举措,扩大了出口贸易额。

(来源:中国纺联流通分会)