10月产地受疫情因素扰动明显,煤炭物流周转速度缓慢,大秦线突发疫情,煤炭运输掣肘明显,港口库存低位,实际成交相对有限。下游电厂日耗低迷,电厂采购仍以长协拉运为主,非电企业利润压缩,终端用户采购积极性下降,对煤炭价格接受能力有限。

一、主产区疫情管控持续,拉运仍将受限

当前疫情持续,坑口煤价稳中趋弱。受疫情影响,产地管控严格,内蒙古准格尔旗从10月25-28日持续在全旗范围内实施为期3天的静默管理;达拉特旗从10月27到29日继续在全旗范围内实施为期3天静默管理,区域内煤矿因交通封闭,日产有所减量,保供车辆持通行证可正常拉运,市场煤出货受阻。 据Mysteel动力煤矿山数据显示,10月28日,内蒙古地区样本开工率为83.2%,周环比降2.3%,库存5.9万吨,周环比减0.3万吨。

陕西地区煤矿产销陆续恢复,供需矛盾缓解,但受周边疫情影响,区域内道路防控检查依旧严格,汽车拉运周转率降低,但因当前化工等非电企业盈利不佳,下游对高煤价抵触心态较强。据Mysteel动力煤矿山数据显示,10月28日,陕西地区样本开工率为94%,周环比增5.6%,库存25.1万吨,周环比减1.4万吨。

二、铁路运力不足,到港资源吃紧

受疫情影响,铁路运输能力下降,环渤海港口煤炭调入量骤降,长协煤及市场煤集港均有限制,据Mysteel55港口动力煤库存数据显示,10月28日,环渤海港口库存1967.5万吨,较10月7日2399.9万吨下降432.4万吨。目前北港资源有限,贸易商报价持续坚挺,但因下游需求低迷,对高价煤接货力度一般,北方港口现货市场交投僵持,贸易商心态出现分化。

三、电厂日耗偏低,产地疫情对其影响有限

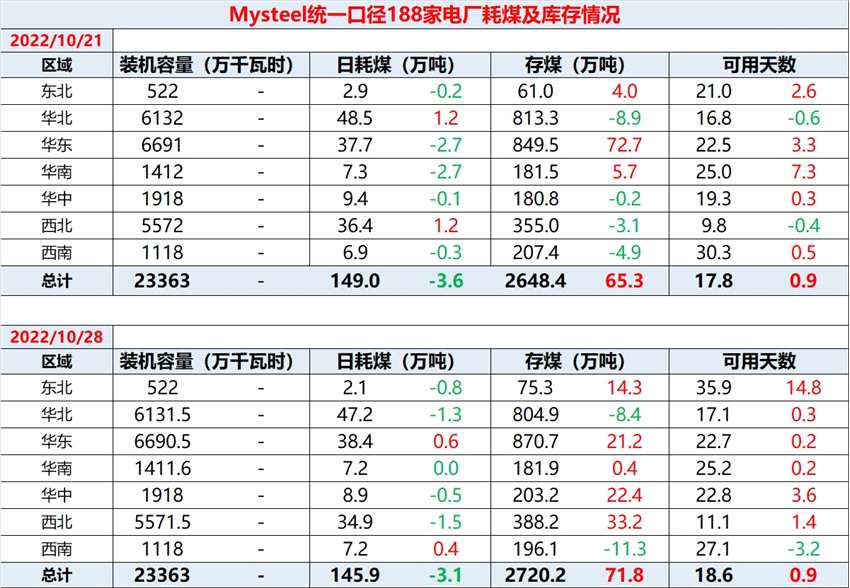

国庆假期后,天气逐步转凉,下游电厂负荷逐步下降,据Mysteel188家电厂耗存数据显示,截止10月28日,电厂日耗145.9万吨,环比下降3.1万吨;存煤2720.2万吨,环比增长71.8万吨;可用天数18.6万吨,环比增长0.9天。在低日耗、高库存背景下电厂采购需求以长协煤为主,也正因日耗走弱,上游产运受阻并未对下游电厂补库造成较大干扰,多数电厂延缓采购节奏,部分沿海电厂则增加进口煤招标。

四、非电利润压缩,煤炭价格接受度降低

当前化工行业利润整体压缩,部分企业甚至出现现金流亏损,企业对高价化工煤接受程度降低,现仅维持刚需采购。部分化工企业因亏损严重,已有停车或降负荷生产情况,对化工煤价格支撑将进一步减弱。据Mysteel化工数据显示,截止10月28日,甲醇日产69200吨,环比下降8200吨;尿素日产67450吨,环比下降3200吨。

水泥方面,前三季度各水泥企业量价双弱,部分企业亏损严重,10月受疫情反复影响,基建、房建、民用需求均出现环比下滑。据百年建筑调研全国250家水泥生产企业数据显示:10月18日-10月24日,水泥企业出库量871.65万吨,环比下降0.72%。目前水泥企业为保利润,多地水泥厂主动停窑减少供应,对煤炭需求下降。

综上,整体来看,当前动力煤市场呈现供需双弱格局,后续主要影响因素有三,一、天气变化,若后期气温出现快速且大范围下降,拉动电厂日耗增加,库存快速消耗,下游采购需求将释放,反之亦然。二、疫情形势变化,如果产地及铁路环节疫情能快速得到控制,货源周转效率将逐渐恢复正常,市场供需双弱格局或将快速改善。三、政策端的指导意见,保供稳价政策贯穿2022年动力煤市场,预计后两月保供稳价仍将持续,动力煤价格将稳定在合理价格区间。