再而衰,三而竭,几经波折后第一轮焦炭落地,而第二轮焦炭提涨迟迟未见回响。尽管市场有传闻,部分钢厂有暗接暗涨消息,但除了部分钢厂有给疫情地区运费补贴外,主流钢厂均未接受市场价格上涨,且随着煤矿产量开始恢复、部分配煤价格松动,下游终端成材高需求难以保持、钢厂盈利再次陷入困境,国内焦炭市场仍处于相互博弈阶段,短期上涨无望、下行有难度。而处于中间环节的贸易商,在诸多因素困扰下,大多持谨慎观望态度,贸易投机性动因减弱。

一、产地价格倒挂,贸易集港动力不足

10月以来,港口贸易出库价格先涨后跌,整体保持窄幅震荡波动,现港口准一级冶金焦出库价格在2760元/吨,较月初价格高40元/吨,较月中价格低40元/吨。而产地焦企由于疫情原料到货受限、环保以及利润亏损等因素影响,整体生产积极性减弱,日均焦炭产量降至61.9万吨,且在利润亏损影响下,尽管疫情逐步好转,但短期焦企恢复生产意愿不强。

图1:Mysteel港口冶金焦价格指数

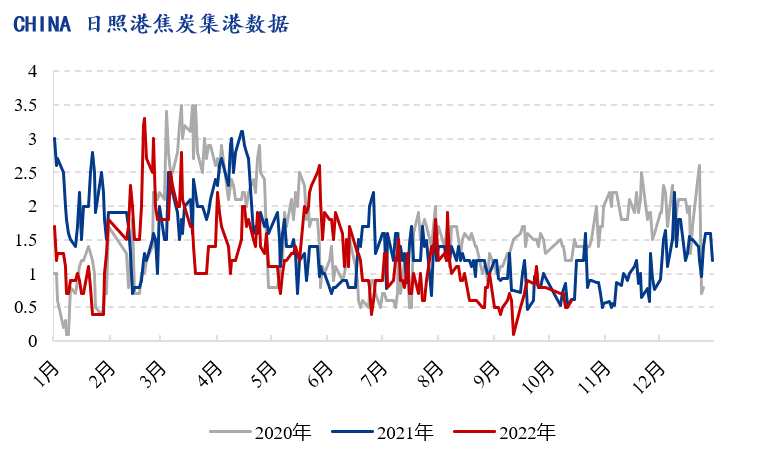

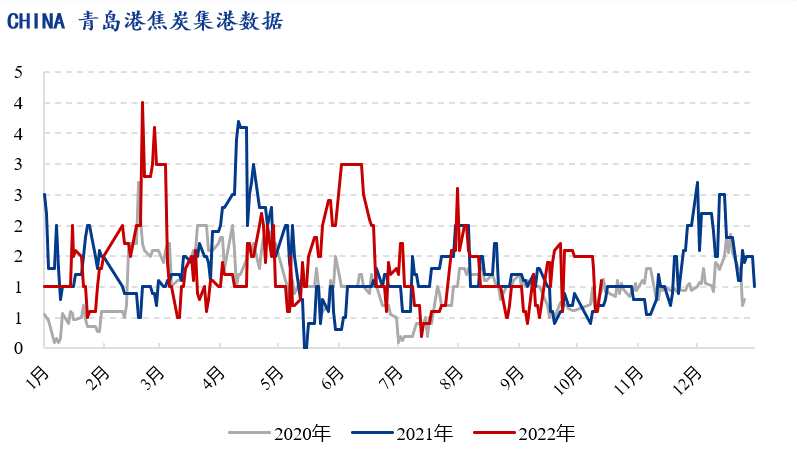

焦炭供应整体收缩,产地库存余量有限,加之到港成本约2800元/吨,港口价格长期与产地价格倒挂,导致港口贸易商除了保持基本的长协订单集港外,市场贸易集港情绪持续低迷,特别是下旬以来,两港日均集港量不足2万吨。

图2:Mysteel日照港焦炭集港情况(日度)

图3:Mysteel青岛港焦炭集港情况(日度)

二、下游询盘价格偏低,整体成交氛围冷清

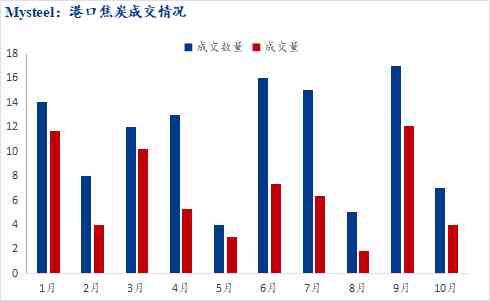

据我网不完全统计,9月港口内贸焦炭累计成交17笔,总计成交量17万吨;截止目前,10月港口焦炭仅成交6笔,成交量也寥寥无几。尽管从港口焦炭库存数据来看,两港库存较月初下降31万吨,保持在193万吨水平,但下游偏低的询盘价格以及港口可售资源的不足,导致整体成交表现冷清,市场投机氛围不佳。

图4:港口焦炭成交成交情况

三、成材终端表现较差,贸易投机性减弱

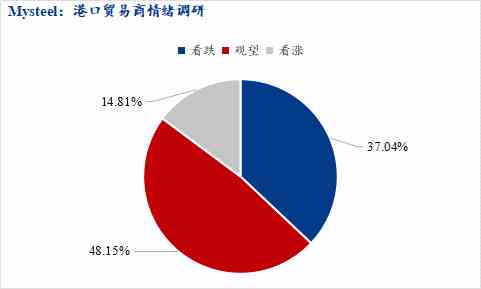

关于贸易商情绪调研中,图5数据显示,上周对于后市看涨贸易商仅占比37.04%,中性观望占比14.81%,看跌占比48.15%。值得注意的是,看跌的贸易商并不是立即看跌市场,而是对于市场后期持有悲观情绪,特别是盘面情绪的传导也占很大一部分原因。

近期成材需求亦表现不佳,上周全国建材成交量均值15.84万吨,短期在成材利润未明显恢复之前,钢厂铁水铁水产量或维持微降趋势,但整体仍保持在238万吨的相对高位水平,因而在下游钢厂即使想要降价,也需在经历了短暂的焦炭提库之后,或者进一步限产,才方可将降价提上议程。作为重要一环的贸易企业,在当前形势之下,短期产地采购情绪消极,保持谨慎观望态势。尽管目前港口现货相较于期货盘面相对乐观,但对于后期成材终端的担忧,以及市场预期的转弱,整体缺乏贸易投机驱动力。

图5 :Mysteel港口贸易商情绪调研