本周豆粕价格偏弱运行,主要是受累于美国大豆收割进度加快,巴西大豆有望丰产叠加密西西比河重新开通恢复航运,使得供应紧张预期有所缓解,连粕期价承压下行。截至10月20日收盘,连粕主力M01合约收于4014元/吨,较上周下跌149元/吨,跌幅3.58%。国内现货价格南北分化明显,南方油厂供应紧张形势持续使得基差价格继续上行,现货价格延续上涨态势。北方油厂现货价格有所回调但明显小于盘面跌势。沿海区域油厂主流报价在5300-5700元/吨,其中广东5700元/吨涨20元/吨,江苏5390元/吨跌30元/吨,山东5320元/吨跌60元/吨,天津5300元/吨跌100元/吨。目前美国密西西比河偏低水位仍在持续影响美豆运输,国内10-11月供应仍存疑虑?叠加当下经济衰退担忧及地缘政治等多空交织情况下,市场上对于后期行情的看法值得关注。展望后市,豆粕行情是否已开启下行通道或在短暂回调后再迎高点呢?对此,Mysteel农产品团队展开了针对下周市场行情变化的综合调查,调研样本覆盖17个省市的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。具体结果如下:

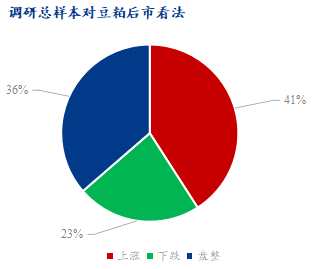

整体来看,全样本中对下周国内豆粕现货市场看涨比例41%,较之前一周看涨比例减少15%,但占比依旧最大;看盘整的人数占比为36%,较上周看盘整的比例增加9%,认为下周豆粕行情会下跌的比例则增加至23%,较上周看跌比例增加16%。

油厂方面,对下周国内豆粕现货市场看涨比例减少至47%,较之前一周看涨比例减少19%,占比依旧最大;看盘整的人数占比为32%,较上周看盘整的比例持平。油厂看跌比例则增加至21%,主要是预期国内供应将有所缓解,且东北地区受国产豆粕冲击使得现货价格持续下行,看跌比重增加明显。但当下国内油厂豆粕库存仍处于历史同期低位,对于国内现货价格仍有支撑,且后期到港仍存疑,国内油厂整体看涨比例偏多。

饲料企业方面,对下周豆粕行情看法则出现了明显变化。目前看盘整比例则持最大占比为45%,较上周增加22%。看涨比例则从上周55%下降至32%,看跌比例相对上周变化不大,环比上周增加1%。近期豆粕现货南北价格分化明显,使得市场观望态度有所增加。在多空交织大环境下且外盘美豆短期无利好消息,叠加国内供应紧张问题依旧,市场多数认为价格将维持高位盘整运行态势。

贸易商方面,本周对豆粕行情看涨的比例从上涨71%减少至39%,下降幅度近半数之多。看盘整的比例则从上周29%小幅增加至35%,本周贸易商看跌比例则从0增加至26%。贸易商心态转变明显,10月到港偏少和油厂大量断豆停机情况下,市场多数仍保持看涨心态。但在近期盘面回落明显情况下叠加供应紧张预期缓解,市场看跌比重大幅增加。

最后是投资机构方面的看法,本周投资机构对于后市行情看涨的比例从72%减少至50%,看跌的比例则较从上周7%增加至21%,看盘整的比例为29%,较上周小幅增加8%。投资机构对于后市看涨比重仍占多数。

调查说明:

1、本调查是Mysteel农产品每周四对下周市场行情变化所作的一种综合调查分析。

2、本调查覆盖了北京、上海、深圳、天津、吉林、辽宁、河北、河南、山东、江苏、湖北、湖南、四川、重庆、广东、广西、福建等17个主要省市。

3、本调查样本选取了对豆粕市场有关键性影响的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。