9月份废钢比震荡调整,整体呈现出前低后高走势,国庆节后出现明显回落,主要受制于废钢性价比不高以及电炉钢厂限产等因素影响。从消耗来看,9月虽然多数钢厂处于盈亏边缘水平,不过成材整体销售较前期好转,同时各地均无限产政策落地,因此钢厂依旧以积极复产为主。废钢消耗呈现出逐级提升的态势。具体到区域来看,需求增量主要体现在华北和华东地区。截止到10月6日,Mysteel调研的211家长短流程钢厂废钢比为18.95%,周环比下降0.44%,月环比下降0.05%;消耗总量在207.73万吨,周环比降2.73%,月环比增加0.47%。

分生产工艺来看,长短流程钢厂废钢比及废钢消耗数据有所分化。9月份短流程钢厂周度废钢消耗量在55-60万吨之间徘徊,废钢比整体无明显变化;而从长流程钢厂来看,废钢消耗量呈现出逐级提升的态势,我网调研的130家长流程钢厂废钢消耗总量从月初的110万吨左右,到月底提升至120万吨左右,月环比增幅在4.16%,钢厂用废积极性有所提高,废钢比月环比也出现了1个点的增幅。而综合企业来看,废钢比数据震荡调整,消耗量出现了明显的增长,主要增量集中在电炉添加量。从钢厂库存端来看,9月份废钢库存整体增幅有限,节后出现小幅回落,说明钢厂对于后市废钢行情并不看好,节前储备适可而止,节后的回落空间在预想之内,故并没有出现明显的补库上涨行情。

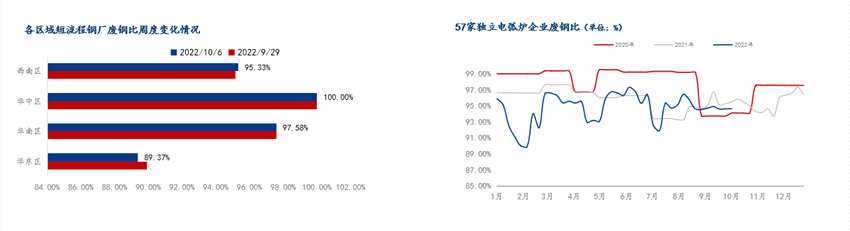

长流程钢厂废钢比南北差异化明显,消耗增量主要集中在华北以及东北地区,增幅分别为9.41%、22.14%,其中东北区域增幅最大,主要原因在于,8月份东北多数钢厂处于全铁冶炼状态,九月份随着疫情的恢复,钢厂消耗回归正常水平,因此增幅较为明显,但是从废钢比来看,东北地地区钢厂废钢比仍处于国内低位,仅在7%-8%的水平。9月份西北、西南华中等地废钢比出现了不同程度的下降,整体降幅在1%-3%之间。

短流程钢厂废钢比区域间变化不明显,消耗量明显回落,主要降幅集中在西南、华南及华中地区。九月份上旬,虽然钢厂有复产现象,但是由于钢厂成本影响,亏损加剧,承压后陆续减产,10月份初在国庆长假的影响下,部分钢厂停产检修,开工率及产能利用率出现明显回落,消耗量也出现了明显回落。10月份来看,由于成材有望向好,而废钢价格弱势盘整,电弧炉钢厂利润逐步回升。预计10月份钢厂生产情况将好于九月份,电弧炉废钢消耗量也将小幅上升。

整体来看,9月份随着钢厂的持续复产,废钢比及废钢消耗量月环比均有所提升,由于当前钢厂整体利润微薄,甚至部分厂家仍未摆脱亏损,尤其是电弧炉生产较不稳定,加之限产的预期,预计10月的废钢需求提升动能欠佳,废钢比低位波动为主。