【本周回顾】

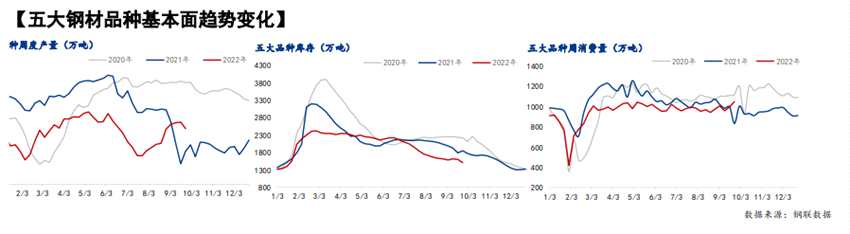

供应方面,本周五大钢材品种供应960.42万吨,减量18.63万吨,降幅1.9%。五大钢材品种节前再度减量,集中于长流程企业,主因在于高炉和轧机配套检修/减产。库存方面,五大钢材品种总库存1505.63万吨,周环比减少84.83万吨,降幅5.3%。本周库存环比上周降幅扩张,主因在于本周为节前最后一周,投机心态和刚需备库,促使采购积极性大幅提升,进而使得钢厂库存和市场库存均有明显下降。消费方面,本周五大品种周消费量增幅5.1%;其中建材消费环比增幅9.9%,板材消费环比增幅0.9%。本周建材成交均值达到23万吨,环比增4.4万吨左右;热轧成交均值达4万吨左右,环比增0.5万吨;可见本周市场成交氛围积极,推动库存去化流畅,进而促使本周表观消费量创年内新高。

【下周展望】

从基本面表现来看,本周五大品种表观消费量创新高。主因在于市场和终端的投机心态以及刚需备库,促使资源去化流畅,库存降幅明显扩张。综合来看,下周欢度国庆,部分钢企借由亏损和原料采购困难之因,执行检修/减产计划。另外,市场和终端虽有备库,但依然以低库操作,刚需采购为主,以减少风险。从节后心态来看,面对二十大和季节性限产的预期,叠加政府对基建、房建、制造业等行业支持,市场情绪或有支撑,进而使得钢价有拉涨预期。因此,国庆节后因刚需支撑和供应增量有限,库存累积大概率不及预期,整体基本面表现依旧维持动态平衡。

【重要关注】

1、四川北部黄淮等地将有强将雨。未来10天,四川北部、陕西中南部、华北南部、黄淮、江汉西北部等地的部分地区将有强降雨,部分地区大到暴雨,局地大暴雨。主要降水过程时段为30日至10月3日及10月4-6日。

2、强冷空气将影响我国。30日至10月6日,受强冷空气影响,我国大部地区将先后出现大范围降温降水及大风天气。

3、江南华南有高温过程。10月1-4日,江南、华南北部、江汉、江淮等地将出现较大范围高温天气过程,日最高气温一般有35~37℃,部分地区38~39℃,5日后,随着冷空气影响,高温逐渐缓解。

据Mysteel统计,建材方面,分品种来看,本周建材供应环比明显下降,螺纹除华东和华南,其余均有减产;线盘除华中和华南,其余均有减产。综合建材来看,全国各区域除华南,其余均有减量,减量省份以新疆、四川、内蒙、辽宁和江苏为主,减产主因在于轧机设备检修或主动减产。热卷方面,本周热轧产量较上周大幅下降,其中东北地区前期钢厂检修,本周持续影响且整周停产,加上华东地区有新增钢厂高炉及轧线同时检修,导致本周产量大幅下降。

据Mysteel统计,建材方面,本周建材库存环比去化。全国各区域库存均有去化;从省份来看,四川、广东、山西和江苏为主要降库省份。降库主因在于节前刚需备库,市场商户采购积极性明显回升,促使钢厂加快发货节奏。另外,部分区域受钢厂生产不饱和影响,入库资源减少,但出货维持。因此,整体钢厂库存环比明显下降。热卷方面,本周钢厂库存小幅下降,主要增幅地区是东北地区,主要降幅地区是华中地区,东北地区出库缓慢稍有累库,华中地区则是前期钢厂供给减量,近期加速发货导致厂库稍有下降。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,本周华东、南方和北方环比分别减少12.24万吨、11.84万吨和6.45万吨;从七大区域来看,全国各区域库存均有降库,降库城市以杭州、南昌、广州、成都、西安等城市为主。热卷方面,从三大区域来看,本周华东、南方和北方环比分别减少1.91万吨、2.09万吨和4.31万吨;从七大区域来看,除华南、华中和东北,其余区域库存均有降,降库城市以上海、无锡、重庆、邯郸等城市为主,增库城市以长沙、乐从为主。

据Mysteel统计,本周五大品种库存总量为1505.63万吨,周环比减少84.83万吨,降幅5.3%。其中建材库存减少70.03万吨,降幅7.7%;板材库存减少14.8万吨,降幅2.2%。上期库存总量为1590.46万吨,周环比减少15.68万吨,降幅1.0%。其中建材库存减少13.2万吨,降幅1.4;板材库存减少2.48万吨,降幅0.4%。

近五期《聚焦钢铁产业数据》系列报告,欢迎点阅下方文章链接回顾:

Mysteel解读:聚焦钢铁产业数据(9月22日)—国庆节前第二周少量备库,总库环比仍有去化

Mysteel解读:聚焦钢铁产业数据(9月15日)—“梅花”台风叠加中秋节,五大钢种社库近13周首次转增

Mysteel解读:聚焦钢铁产业数据(9月8日)—中秋节前厂发节奏加快,整体依旧延续供增库降

Mysteel解读:聚焦钢铁产业数据(9月1日)—限电结束叠加高炉恢复,供应增量超预期,为去库再施压

Mysteel解读:聚焦钢铁产业数据(8月25日)—北涝南旱为供应增势再度施压,库存降势趋于缓和

研究员:陈苏兰

联系方式:021-26093832