本周,主产区煤矿基本摆脱疫情影响,煤炭产量有所释放,多数煤矿仍以兑现中长协用煤为主,市场煤供应有限;近期化工企业利润有所修复,开工率上升,非电类用煤需求增加,下游企业采购积极性好转,主产区煤矿产销基本平衡。

一、陕西区域煤矿产销情况

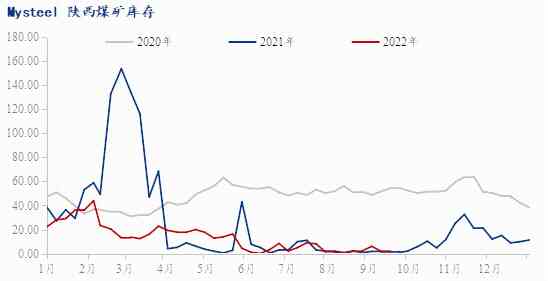

据本周Mysteel动力煤矿山数据显示,陕西地区样本开工率为93.9%,周环比上升0.7%,本周陕西煤炭市场受疫情影响逐渐淡化,多数煤矿及煤厂恢复产销,煤矿整体开工较上周有所增加,下游用户采购积极,厂矿均出现车等煤现象。据调研数据显示,本周陕西煤矿样本库存2.2万吨,周环比增加0.1万吨。本周个别煤矿因倒工作面停产,存在少量库存,其余煤矿优先供应长协客户,受化工、焦化行业采购需求支撑,多数保持产销平衡状态。

二、内蒙古区域煤矿产销情况

据本周Mysteel动力煤矿山数据显示,内蒙古地区样本开工率为87.5%,周环比上升3.8%,本周内蒙区域基本已摆脱疫情影响,动力煤产量已经回归至正常水平,市场煤炭供应有所好转,煤矿整体开工较上周有所增加。据调研数据显示,本周内蒙古煤矿样本库存维持低位,各区域煤矿均以兑付长协和保供任务为主,市场煤资源依旧偏紧,到矿拉运车辆排队现象较多,煤矿普遍保持即产即销,无库存累积,此外,本月19日鄂尔多斯全面取消纸质煤票管理制度,实行驻矿包保制度,取消纸质化实行电子化,产销纳入数字化管理,预计对煤矿产量监管更加全面及细致,提高拉运车辆出矿环节效率。

综上,当前迎峰度冬储备需求陆续开始释放,加之水泥、化工等非电刚需采购,市场拉运积极性好转,但目前气温仍不断下降,终端电厂煤耗及发电量已进入下行通道,长协煤仍起着压舱石的作用,故对市场煤价格影响有限,预计后期动力煤供需将维持紧平衡状态。