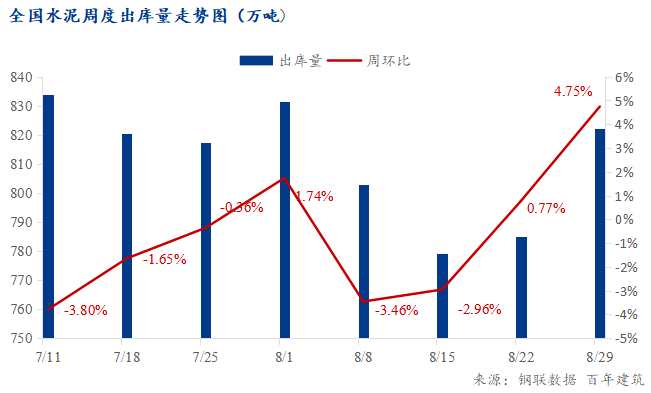

百年建筑调研全国250家水泥生产企业数据显示:8月23日-8月29日,水泥企业出库量822.25万吨,环比上升4.75%,继上周反弹后继续回补。高温逐渐消退,施工进度恢复正常,部分基建项目赶工,基建需求再冲新高;在市政项目新开工支持下房建需求回补;民用需求暂稳,整体需求环比均有提升。

【基建】——项目提速,局部区域脉冲式增长

当期水泥直供量为247万吨,环比回升8.33%,基建需求再冲新高。高温天气的影响消退,前期被动缩短的工期恢复正常,重点民生项目为按时完成工期稍有赶工,另外局部区域出现脉冲式增长。

据四川某水泥企业反馈:高温消退后,水泥生产已经全部恢复正常,下游工地进度提速,由于下游库空,均在积极补库,水泥出库量日均可达3-4万吨左右,销售火爆超过往年旺季情况,出库量环比回升775%。

浙江某大型施工企业反馈:和往年一样,高温消退后,工地正常施工,基建项目都工期要求,个别项目需要赶一下工期。

【房建】——市政项目新开工,需求回补

市政项目陆续开工,对需求有一定的补充,另外在建项目高温消退后,进度较前期略有加快,需求回补。

上海某搅拌站反馈:目前新开工施工进度较好,主要是一些产业园和市政的项目,该类项目资金回款也相对要好,拿货比较积极。

湖南某水泥企业反馈:日均出库量从2000-3000吨已经回升至4000-5000吨左右,房建方面的量也有增加,主要都是在建项目,高温消退以后,需求有一定的回补。

【民用】——基本保持稳定,难有增量

虽然民用市场有“美丽乡村”等项目支撑,但对需求的拉动有限,受到涨跌价的影响,下游拿货量略有增减,但整体表现较为稳定。

福建某贸易商反馈:民用市场拿货量环比稍有增加,但基本稳定在日均出库量在400吨左右,短期内很难有明显增量。

各区域水泥出库量变化情况:

全国七大区域中,华东、西南、华北、东北环比提升,其余地区环比下降。

华东市场:持续增长。高温对下游工地的影响已经消退,在建项目工地提速,加之上海新开工拉动,整体出库量保持增长。

华南市场:需求回补。台风过后雨水减少,两广基建及市政项目的进度有明显的恢复,另外海南仍在封控,需求尚未恢复。

华中市场:再度回落。疫情+雨水需求难有提升,加之前期补库后中间商拿货积极性下降,河南、湖北出库量大幅回落。

西南市场:脉冲式增长。川渝供需恢复,下游大量拿货;云贵市政项目启动,需求回升。整体出库量明显提升。

三北市场:两极分化。华北、东北市场需求继续稳步提升;西北疫情反复加之雨水影响,工地停工,出库量继续下滑。

总体来看,华东需求继续保持增长态势,华中投机需求下降后,重回跌势;华南、西南市场需求回补;三北市场华北、东北表现尚佳。

下期预测

据调研,百年建筑预计下期全国水泥出库量为882.75万吨,环比上升7.3%。进入9月以后气温下降利于施工,加之多项利好政策的刺激,整体市场需求持续提升。但西南市场脉冲式增长后或大幅回落,加之房地产需求仍未出现明显的好转,下期出库量或有一定影响。