总结:回顾上周钢铁市场,钢价呈现了小幅反弹的运行态势,钢材综合价格指数上涨51个点,螺纹和线材分别上涨20和15个点,中厚板、热轧、冷轧分别上涨27、126和58个点;原燃料方面,铁矿石美元指数上涨6个美元,废钢价格指数上涨3个点,焦炭综合价格指数上涨2个点。

展望本周钢铁市场,或呈现下跌的运行态势,主要理由:一是美联储主席鲍威尔在全球金融年会上的鹰派讲话利空商品;二是钢厂积极复产而需求不振,或导致基本面压力或将再现;三是唐山压减产量会议或对原燃料价格带来扰动。

宏观:8月份“强基建、弱地产”延续,制造业复苏乏力,经济下行压力加大。近期,国常会再部署实施19项稳经济接续政策,五年期以上LPR年内第三次下调,主要是为了扩投资和促消费。传统旺季叠加政策显效,预计9月份钢材需求小幅回暖,强度受制于房地产复苏缓慢、海外需求萎缩、疫情不确定等因素。

一、原料各品种情况

(一)铁矿石

(二)煤焦

(三)废钢

从螺废差及板废差来看,钢厂即时利润仍处于亏损状态,虽然废铁差在缩小,但废钢价格仍高于铁水,经济效益较差,高炉使用废钢的积极性较低。而电弧炉钢厂方面,在用电安排及亏损的双影响下,废钢需求有限。从供应来看,废钢资源仍然偏紧张,多数钢厂废钢库存维持较低生产天数,可操作性低,废钢有一定支撑力。综合来看,预计本周废钢市场震荡为主,具体跟随成材价格走势。

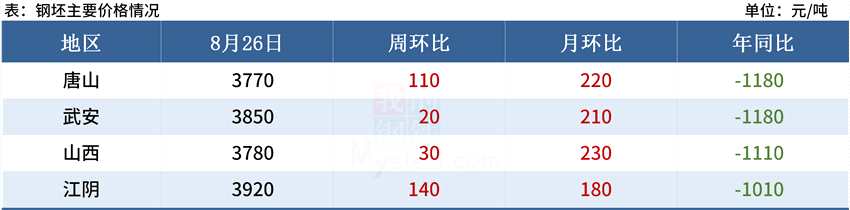

(四)钢坯

近期受唐山当地及周边下游轧钢企业积极采购带动,钢坯库存单日降幅达到2-3万吨,降库速度超预期,虽然目前整体库存仍高于去年同期水平,但在供需关系持续改善背景下,后期降库趋势仍存。另外近期钢企成本线上移,利润再次倒挂。同时叠加月底钢坯自身套保交单局面渐增,因此近期底部尚存坚挺格局。当然考虑到目前全球经济形势不容乐观,整体通胀继续高压,打击大宗商品上行趋势。而国内一些地区的高温及疫情等因素,不利于整体需求的恢复,这在顶部给予市场阻力。同时钢坯自身受其金融属性的影响,继续紧跟期货波动运行。综合以上,预计近期钢坯市场或维持震荡调整的走势。

二、钢材各品种情况

(一)建筑钢材

目前来看,市场博弈的焦点在于9月钢材需求表现如何,以及“金九银十”预期是否能得到兑现。当前市场钢材消费边际存回升空间,一方面是因为当前钢材消费表现过差,下周存在边际回升的基础,另一方面,随着全国高温天气影响逐步减弱,部分地区户外施工条件边际将有所好转。但从绝对量来看,钢材消费回升幅度有限,首先,目前地产情况仍较恶劣,对钢材消费影响较大;其次,随着海外经济衰退,内外价差收窄,外需亦有一定下降空间,本周建材价格震荡走低。

(二)中厚板

中厚板产量延续下降的趋势,短流程钢企由于前期成本过高,部分仍处于停产的状态。此次用电安排对于中板品种影响有限。但是由于中板目前利润相对可观,钢企的生产积极性仍高,供给端仍将维持偏高的水平。临近月底,贸易商以回笼资金出货降库为主,库存偏高的商家有暗降销售的情况,由于8月份钢厂订单情况尚可,出厂价格相对坚挺对市场起到了一定的支撑。由于用电安排对于加工企业影响较大,江苏等地终端需求偏差,采购意愿不强。但是高温天气马上褪去,需求旺季有望带来补库的预期,预计后期需求有待释放。

综合来看,预计本周中厚板价格小幅探涨为主。

(三)冷热轧

现货库存呈现小幅下降,价格上涨后,供需结构会呈现弱平衡的问题。但由于钢厂对于产量总体会继续上升,届时仍将对现货形成抑制,加之近期市场涨势动力减弱,预计在出货缓解矛盾的推动下,热冷轧价格或震荡偏弱运行。

(四)不锈钢

目前不锈钢社会库存仍处于高位,随着9月供应增多,需求虽有小幅回升,但供应增幅相较更大,预计9月底社会库存会再现垒库。本周临近月底,资金压力大的贸易商或会低价出货,不锈钢价格承压。但是不锈钢成本端下行空间有限,钢厂持续亏损下,挺价意愿上升,对不锈钢价格有一定支撑。综合来看,预计短期不锈钢价格震荡偏弱运行。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。