宏观:为抗击高通胀,美联储等海外主要央行正在大幅收紧货币政策,全球经济下行压力加大。淡季因素下,我国制造业复苏步伐放缓,但基建正在加快推进,多地房地产纾困政策也在陆续落实。此外,得益于长三角地区复苏态势明显,我国外贸出口增速持续回升。

一、原料各品种情况

(一)铁矿石

(二)煤焦

(三)废钢

在钢厂盈利率大幅回升的情况下,高炉及电弧炉钢厂陆续开始复产,尤其是电弧炉钢厂,产能利用率增加明显,带动废钢需求提升。叠加废钢流通资源紧张,钢厂库存处于低位,短时间钢厂废钢仍有补库需求。但由于废钢价格的快速反弹,废钢的经济效益优势不显,且钢厂利润开始收缩,废钢的支撑力度也将减弱,螺纹钢及铁矿石等相关品种走强,预计本周废钢市场仍偏强运行。

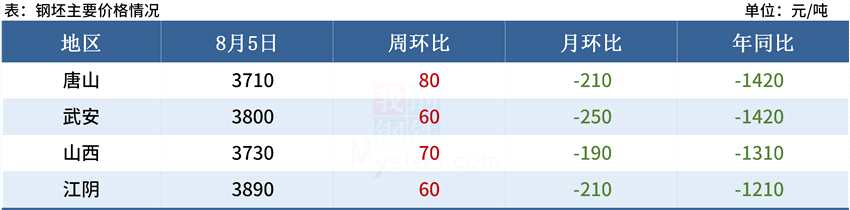

(四)钢坯

首先从供需角度来看,虽然近期钢企利润修复,带动高炉产能回升,钢坯供给量恢复至4万吨以上水平,但从根据目前每家钢厂情况来看,上限逐步显现,后期增量或有限。而需求层面,近期部分轧钢企业存复产预期,加之需求大环境正在逐步改善,后期钢坯需求量有望进一步提升。第二从库存角度开看,虽然近期钢坯库存止增回落,但当前库存体量较大,消化周期较长,因此短期对市场仍难带来有利支撑。第三从成本角度来看,近期部分焦企受成本等因素影响开始启动焦炭第一轮拉涨,虽传部分地区钢企暂表现不接受,但从焦企成本、钢企开工及原料库存角度来看,后期存落地预期,这意味着本已修复的利润空间或再次缩窄,继续在成本端给予钢企压力。综合以上,预计近期钢坯价格或呈现震荡上行的走势。

二、钢材各品种情况

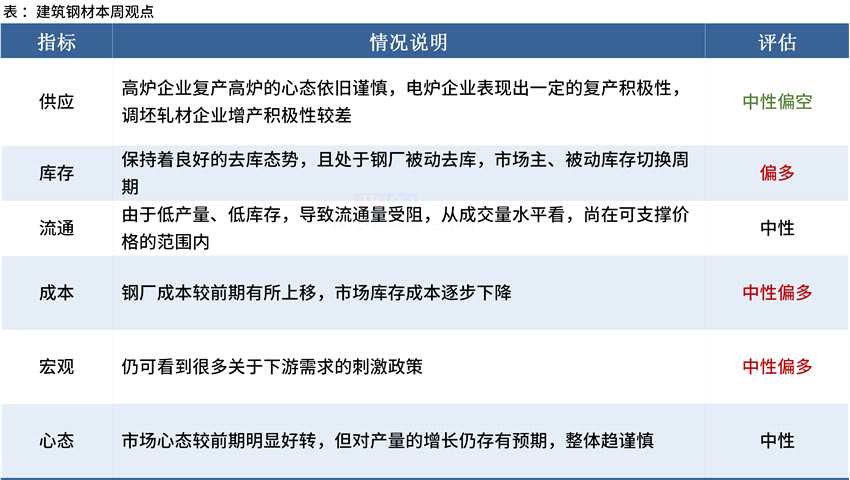

(一)建筑钢材

(二)中厚板

供应层面,今年中厚板只有一季度处在相对偏低的生产水平,产能利用率不到80%,随后几个月一直维持着高供给的水平,中厚板的利润水平相对偏高,钢厂在铁水流向上上倾向保中板,加之现在中板新增产能也比较有限,所以供给新增的空间也有限。

流通环节,中板的库存降库水平还是有的,同比去年处于偏低的水平,说明在高供给压力下,需求并没有出现供需严重错配。淡季过后,预计前期延迟未完成的项目集中启动,增加了中厚板等钢材的需求量,后期整体需求的释放量较上半年有所好转。品种板的消费依然较好,这对于中板整体而言,压力或有缓解。

需求方面,下半年挖掘机、装载机等工程机械销量降幅有望持续收窄。7月份部分订单数逐渐回暖,新订单数有所增加,生产压力得到小幅度缓解。造船完工量也已经开始回升,船企生产正常,就目前造船企业手持订单量富裕的背景下,后续需求有望出现回升。

综合来看,预计本周中厚板价格震荡小幅上涨。

(三)冷热轧

从供需情况来看,由于钢厂边际利润有所改善,产量持续下降的空间有限,同时在内贸消费弹性不佳以及出口承压的情况下,认为板材的基本面并未明显好转,未来仍有累库的可能;因此综合来看,供需的核心矛盾仍需要时间来验证,但当前受市场大环境的节奏走势影响,预计短期现货价格仍处于反复震荡的格局。

(四)不锈钢

上周在不锈钢期货盘面上涨时,低库存的贸易商已经做好了补仓备货的准备,阶段性的采购基本结束,在没有较强的有利因素刺激下,短时间内难有活跃的成交氛围,贸易商亦多是维持着少量出货,实单交易下可有议价空间,但随着资源的批量到货,现货价格或受到冲击而走下行路线。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。