一、钢材期现市场价格

8月5日,国内钢材市场上涨为主,唐山迁安普方坯资源出厂含税稳报3710元/吨。部分区域低位资源出现反弹,市场成交逐渐好转,全天出货量好于4日。

5日,期螺主力合约收盘价4036涨0.15%,DIF、DEA双双向上,RSI三线指标位于46-59,在布林带中轨与上轨之间运行。

5日,6家钢厂下调建筑钢材出厂价10-60元/吨。

二、四大品种钢材市场价格

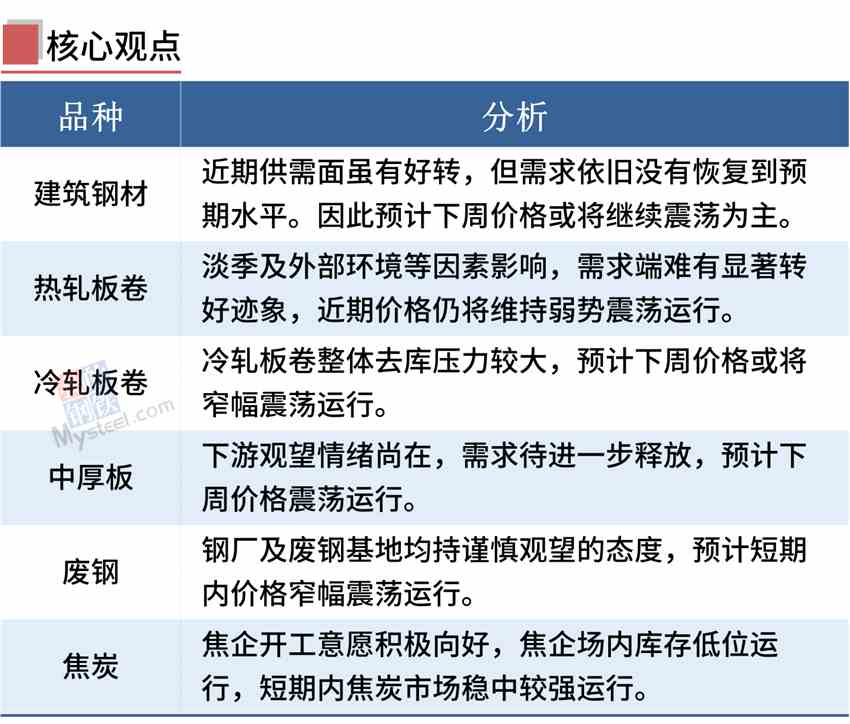

建筑钢材:8月5日,全国31个主要城市20mm三级抗震螺纹钢均价4266元/吨,较上个交易日跌9元/吨。短期来看,一方面近期焦炭首轮提涨仍处于博弈阶段,钢厂利润或有再次被挤压的可能,也会使得钢厂复产节奏放缓;另一方面,近期供需面虽有好转,但需求依旧没有恢复到预期水平。因此预计下周国内建筑钢材价格或将继续震荡为主。

热轧板卷:8月5日,全国24个主要城市4.75mm热轧板卷均价4069元/吨,较上个交易日上涨6元/吨。现货市场早盘报价小幅上扬,成交一般,午后随着盘面持续走强,市场交投氛围尚可,但随着尾盘跳水,多数市场价格恢复至早盘价格,午后成交清淡。整体来看,终端消费复苏依然不及预期,下游采购多以观望为主,市场投机采购持续性不足,商户暗降甩货情况增加;另一方面,未来热卷下游制造业的政策推动或将带动部分热卷需求,但短期传统销售淡季及外部环境等因素影响,需求端难有显着转好迹象。综合来看,近期热轧板卷价格仍将维持弱势震荡运行。

冷轧板卷:8月5日,全国24个主要城市1.0mm冷卷均价4565元/吨,较上个交易日下跌6元/吨。商家为了出货回笼资金,大部分市场报价以稳为主,部分市场商家下浮报价。黑色系期货盘面整体震荡偏强运行,提振了市场信心,活跃了市场交投氛围,整体成交表现尚可。就下周市场而言,下游制造业处于缓慢复苏状态,接单环比有所改善,但冷轧板卷整体去库压力较大。综合来看,预计下周全国冷轧板卷价格或将窄幅震荡运行。

中厚板:8月5日,全国24个主要城市20mm普板均价4297元/吨,较4日下跌4元/吨。贸易商心态转好,市场报价小幅上探,市场走势预期恢复,部分地区有建仓、增库的打算。需求方面,市场订单表现仍是刚需采购为主,出口受积压出口订单减少、海外需求趋于收缩等因素拖累而小幅下降,资源内部消耗为主,后期低基数和稳增长政策进入兑现期将带动内需回升。钢厂方面,北方部分钢厂限产政策尚在,本周开工率78.46%,周环比下降3.08%;钢厂周实际产量144.25万吨,周环比减少0.17万吨;钢厂产能利用率88.71%,周环比下降0.10%;待利润亏损收窄,需求好转,后期供给有望上行。综合来看,下游观望情绪尚在,需求待进一步释放,预计下周全国中厚板价格震荡运行。

三、原燃料市场价格

废钢:8月5日,全国45个主要市场废钢平均价2546元/吨,较上一交易日价格下调12元/吨。受废钢价格持续上涨的影响,钢厂利润再次被压缩,为了保障利润,部分钢厂开始下调废钢采购价格以维持运营,但当前各产废企业开工情况不理想,钢厂到货持续走低,废钢价格有所支撑。因此目前废钢市场供需双弱的局面进一步加剧,钢厂及废钢基地均持谨慎观望的态度,如果期货市场和钢坯价格持续没有好转的话,预计短期内废钢市场窄幅震荡运行。

焦炭:8月5日,焦炭市场稳中偏强运行,4日邢台、定州、山东市场焦炭价格计划提涨,湿熄焦上调200元/吨、干熄焦上调240元/吨,主流钢厂暂无回应。焦企开工意愿积极向好,焦企场内库存低位运行,且部分已逐步落实提产,于4日提出第一轮焦炭提涨200-240元/吨,焦企利润有望修复,且焦煤价格的大幅上调,原料成本对焦炭现货价格起到支撑,整体市场看涨。钢厂方面,对焦炭的需求向好,钢厂陆续复产,焦炭日耗增加,个别钢厂开始小幅补库,焦炭采购情绪积极,但受成材价格下调影响,部分钢厂认为此轮提涨时机不对,本周不会落地,可能会延续到下周,短期内焦炭市场稳中较强运行。

进口矿:8月5日,山东地区进口铁矿石现货市场价格持涨运行,市场交投情绪一般。山东地区了解到部分成交:青岛港:PB粉780元/吨,PB块900元/吨(上午);日照港:PB粉766元/吨,SP10粉690元/吨(上午),PB粉770元/吨(上午),PB粉786元/吨(盘中),超特粉630元/吨。午后山东主流市场报价相较于4日上涨10-25元/吨,山东地区PB粉主流报价在780元/吨,超特粉报价655元/吨,卡粉报价900元/吨。

四、钢材市场价格预测

本周,Mysteel调研247家钢厂高炉开工率72.70%,环比增加1.09%,同比下降9.22%;高炉炼铁产能利用率79.60%,环比增加0.30%,同比下降5.73%。85家独立电弧炉钢厂平均开工率为56.34%,环比增加7.25%,同比下降18.80%。

本周全国独立电弧炉产能利用率、开工率继续小幅上升。其主要因素是当周成品材价格继续上涨,钢厂盈利情况好转,部分钢厂复产、增产。进入下周,仍有钢厂有复产计划,且随着成品材盈利,已开工企业有继续小幅增产动力,综合预计下周全国独立电弧炉产能利用率、开工率或会继续小幅回升。

从目前市场情况来看,钢厂利润恢复生产积极性较高,市场到货较上周有所增加,考虑到需求整体表现仍弱,商家对后市看法较为谨慎,操作上多以出货为主。本周建筑钢材库存继续下降,但需求复苏不及预期,价格继续反弹有一定阻力。综合来看,市场供需两弱的格局难以改变,综合预计下周建材将继续维持盘整运行。