国际市场由于天然气价格高涨,叠加欧洲重启燃煤电厂,对海运煤炭需求持续增长,推涨了煤价的上行,加剧了海运煤炭紧张。据Mysteel海上发运数据显示,7.25-7.31本期全球煤炭共发运1699.9万吨,环比增长2.5%,主要体现在印尼及澳大利亚市场,而俄罗斯发运量却呈下降趋势,分国别来看:

数据来源:钢联数据

印尼煤炭产量稳定,日本增量明显

印尼方面本期共发运煤炭519.6万吨,环比增长4.6%。其中发往中国271.6万吨,环比下降6.5%,中国市场在长协有序调运下,下游库存维持较高水平,叠加进口煤性价比降低,煤价持续倒挂,抑制了对进口煤需求,发运量下滑明显。

其次为印度,本期发运量227.1万吨,环比下降5.2%;当前印度正处于季风期,降水量增多气温下降,清洁能源出力有效,燃煤电厂压力减小,对海运煤炭采购量减少。

排在第三位的是日本,本期共发运74.7万吨,环比增长192.3%;除了高温持续影响外,日本受不可抗力因素影响,表示不再使用俄罗斯煤炭,此举势必将从其他国家增加进口量,以弥补这一缺口,而印尼煤性价比较高,因此增量较为明显。

数据来源:钢联数据

俄煤禁令在即,向西发运明显减少

本期俄罗斯海上共发运231万吨,环比减少5.1%;俄煤受运输瓶颈及支付方式的限制,整体出口量均有明显下降。其中发往中国为89.6万吨,环比下降33.2%,下降原因仍是受制于煤炭价格倒挂严重,进口煤贸易商采购意愿下降,发运量减少。再来看欧洲市场,本期共60.5万吨,环比下降29.1%,欧盟国家正减少对俄煤依赖,转向其他国家采购,而随煤炭禁令正式实施,未来发运量继续呈下降趋势。

数据来源:钢联数据

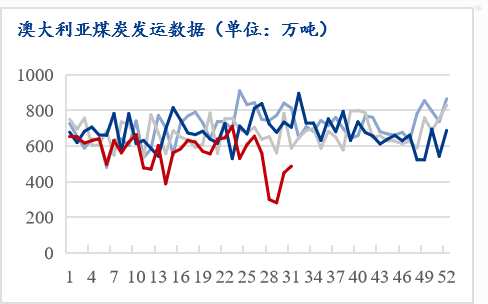

澳洲降雨量减少,煤炭有序出口

澳大利亚本期海上发运486.5万吨,环比增长8.2%。前期受暴雨冲击,煤炭运输受限,而近期随降雨减少,生产及发运均有所好转,发运量明显增加。从流向来看,发往日本煤炭数量最多为164.6万吨,约占总发运量的三分之一,受夏季高温异常天气持续,日本国内电力供应出现紧缺,并开启为期3个月的节电季,以此缓解电力供应紧张。

数据来源:钢联数据

综上,煤炭主产国发运量继续增加,海运煤炭贸易量仍呈增长态势。国际能源署在《7月煤炭市场报告》中表示,预计2022年全球煤炭需求或将比去年增长0.7%,达到80亿吨左右,将与2013年达到的历史最高水平相当,而海运煤炭市场供需继续处于紧平衡状态。