概述:回顾7月焊管市场,价格整体呈现大幅下跌态势,并创下年内新低水平。从基本面来看,焊管供需逻辑快速转换,上半月由于价格大幅下跌,管厂产量及库存水平明显下降,随着下半月市场出现超跌反弹,管厂产量有所恢复,库存持续处于相对低位,而需求则出现报复性释放。展望8月焊管市场,市场仍处于需求淡季,管厂在低产状态下能否延续超跌反弹态势?笔者从价格、供需及原料角度出发对近期市场做简要总结,并对8月焊管价格走势作推演预判。

一、价格与利润情况

1、焊管价格大幅下跌

7月焊管价格呈现大幅下降态势,走势具有明显的滞后性。截止7月29日,4寸*3.75mm焊管全国均价报4370元/吨,环比下降412元/吨,年同比下降1568元/吨,焊管价格创近两年以来新低水平;从价格走势来看,7月焊管价格较其他品种跌幅明显放大,究其原因,本轮降价前期管厂原料及成品库存成本均在高位,因此管厂挺价积极性较高,随着高成本库存逐步消化,低价原料逐步进场,本月焊管价格出现明显的逆势补降行情,焊管市场价格出现大幅下降。

2、焊镀价差维持高位 利润先降后增

从焊管与镀锌管价差来看,7月焊管与镀锌管价差基本维持在800-900元/吨,截至7月29日,天津市场焊管与镀锌管价差为900元/吨,月环比收窄100元/吨,仍处于年内高位水平。

从利润来看,7月焊管、镀锌管利润呈现先降后增态势,月内波动较大。截至7月29日,焊管利润空间为390元/吨,月环比扩大260元/吨,年同比增加440元/吨,;镀锌管订货利润为683元/吨,月环比增加366元/吨,年同比增加740元/吨。焊管、镀锌管利润从大幅亏损到盈利放大,主要由于管厂前期库存及原料成本偏高,前期价格下跌幅度较大,焊管价格与原料价差收窄,随着管厂成本逐步下移,焊管出厂价格超跌反弹导致即时利润出现明显修复。从利润水平来看,目前管厂利润处于高位水平,随着管厂原料成本不断提升,焊管高利润情况难以持续。

二、供给端

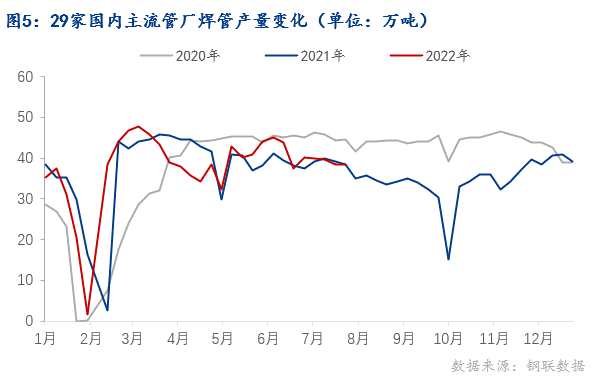

1、产量持续下滑 管厂维持低产控风险

从我网对国内29家主流管厂调研数据来看,7月国内焊管产量持续下滑,数据显示,7月样本企业焊管产量为156万吨,环比下降10万吨,同比持平;镀锌管产量为123万吨,环比下降4万吨,同比增长10万吨。7月焊管、镀锌管产量环比明显下降,主要受7月焊管价格大幅下跌影响,管厂多采取低产量、低库存策略来控制风险,从焊管、镀锌管产量对比来看,镀锌管产量比高达80%,可见在镀锌管利润维持高位的情况下,管厂更愿意生产镀锌管。

2、管厂库存及社会库存同步下降

库存方面,7月管厂库存及社会库存均出现下降,社会库存降幅较大。截至7月28日,社会库存为85.16万吨,环比下降4.21万吨,同比下降6.02万吨,焊管管厂库存为81.56万吨,环比下降5.52万吨,同比下降44万吨。

进入7月,随着黑色系期货大幅下跌,市场悲观情绪蔓延,管厂及贸易商均快速降库以缓解库存压力,而管厂维持相对低产的情况下,管厂库存维持持续去库状态。

三、成交量前低后高 下游需求出现逆季节性爆发

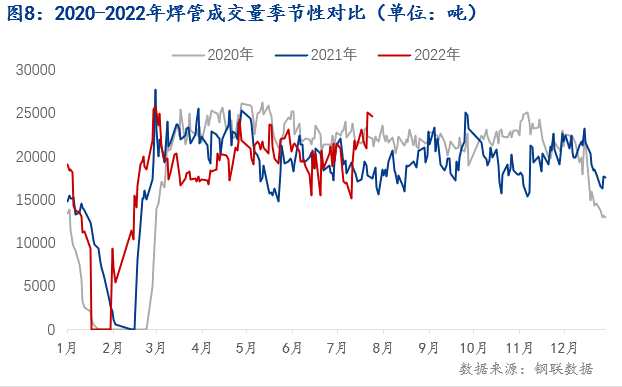

7月焊管成交量较6月整体仍维持小幅增长态势,下半月成交大幅好转。从我网对178家国内焊管贸易企业成交量调研显示,7月国内焊管月度日均成交量为20434吨,环比700吨,同比增长1734吨。

价格的波动对下游需求造成了较大影响,7月需求前低后高。7月对于南方地区而言,进入高温多雨的需求淡季,加之上半月期货市场的大幅下跌使得贸易商及下游观望情绪明显增加,焊管需求也随之大幅下滑,随着中下旬期货市场企稳反弹,价格在经历充分调整后,被抑制的下游需求大幅释放,甚至一度超出传统旺季水平。

四、原料端

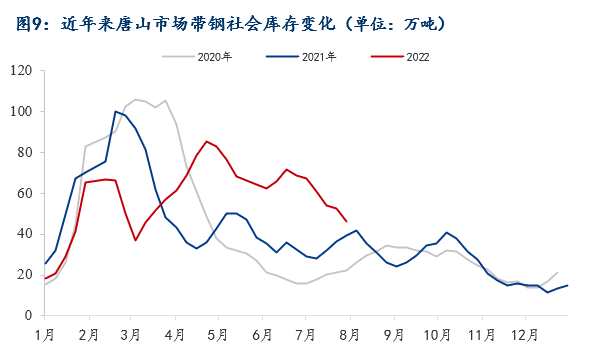

1、带钢库存大幅回落

长流程带钢产能利用率长期处于低位,带钢社会库存持续下滑。从我网调研数据显示,截止7月29日,长流程带钢产能利用率为49.72%,环比下降7.2%,唐山地区带钢社会库存为46.18万吨,环比下降30%。一方面,带钢价格充分调整后,管厂积极备库;另一方面,高炉一度亏损的情况下,停产减产情况有所增加。

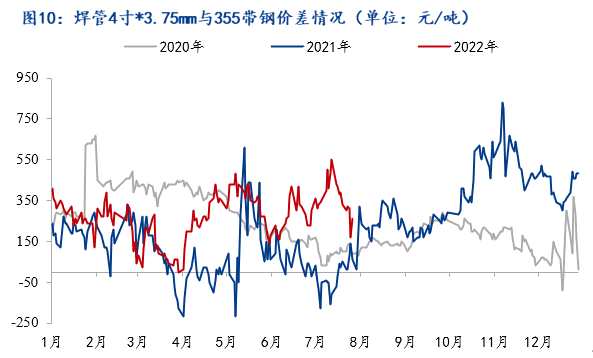

2、管带价差高位回落

管带价差逐步回落至合理水平。从7月管带价差表现来看,整体呈现前高后低态势,截止7月29日,管带价差为260元/吨,月环比收窄70元/吨,与去年同期相比扩大120元/吨。从全月来看,月初管带价差一度升至近年来高位,高达550元/吨,而后呈现逐步下滑态势。

3、卷带差窄幅波动

从本月价格表现来看,热卷与带钢价格均出现大幅下跌,卷带价格同步调整,月内卷带价差约为20-30元/吨,长期处于正值,热卷替代效应较弱。截止7月29日,唐山地区卷带差为30元/吨,较上月同期持平。

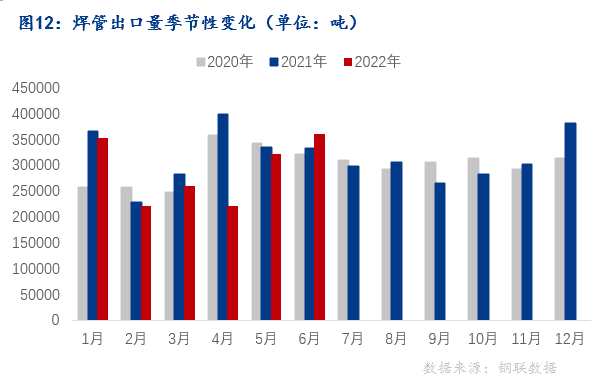

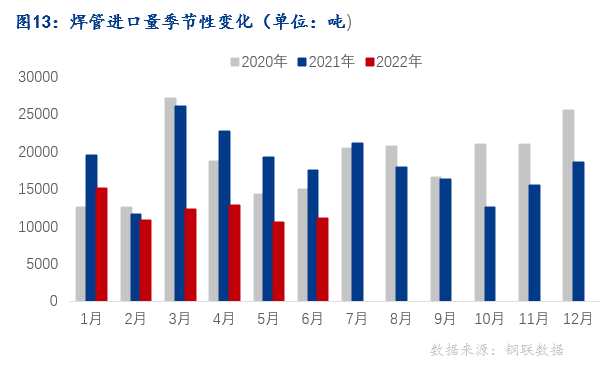

五、6月国内焊管进出口均出现增长

焊管进出口环比有所好转,同比降幅仍较明显。据海关数据显示, 2022年6月我国焊管出口量35.96万吨,月环比增长12.18%,年同比增长8.13%;6月中国焊管进口量为1.11万吨,月环比增长5.97%,年同比下降37.92%;2022年1-6月我国焊管进口量为7.3万吨,同比下降60.3%;2022年1-6月我国焊管出口量为173.3万吨,同比下降12%。2022年1-6月我国净出口量为166万吨,同比下降9.9%。

六、12月市场展望

对于8月焊管市场,笔者认为焊管价格或呈现区间震荡走势。

从供应端来看,目前管厂产量及产能利用率维持较低水平,大概维持在7成左右,管厂库存压力不大,贸易商风险意识较强,库存水平不高,预计8月份焊管供应端不构成大的压力。

从需求端来看,据全国178家贸易企业的调研数据显示,7月份成交量环比、同比均呈现增加态势,需求韧性较强,随着稳增长措施进一步落地,8月焊管需求或仍维持较高水平,超出去年同期水平是大概率事件。

从原料端来看,唐山地区钢坯库存仍有较大压力,带钢社会库存虽出现持续下降,但原料端仍存在一定的库存去化压力,近期钢坯及带钢价格调整充分,下游需求出现明显释放,但高炉复产正跃跃欲试,利润水平若快速恢复,钢坯及带钢供应压力仍会持续存在。

整体来看,目前虽处于淡季时间节点,但市场需求仍维持较高强度,加之管厂按需排产,焊管供需平衡态势将会持续,但原料价格短期反弹动能有限,高炉产量压减情况能存在不确定性,预计8月焊管价格或呈现区间震荡走势,难以出现趋势性行情。