近期长协资源兑现率提升,电厂对市场煤关注度降低,动力煤市场持续走弱,目前电厂日耗处于中高位,终端拉运积极,调出增加。但近期非电终端采购依旧谨慎,需求低迷,询货情绪差,成交稀少。

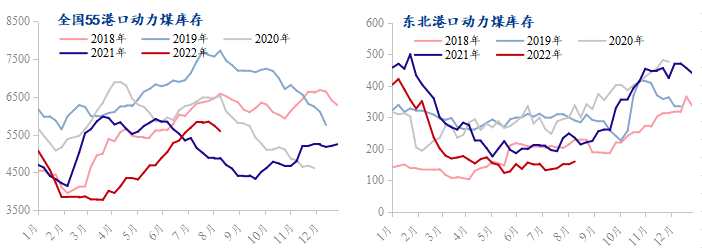

截至7月29日,Mysteel调研全国55个港口样本,动力煤库存为5590.1万吨,周环比减146.1万吨。各区域详细情况见下文:

东北区域:港口库存159.6万吨,周环比增8.9万吨。目前区域内电厂日耗均处于中高位,港口资源仍以周边电厂资源及钢厂自用为主,受长协保供支撑,港口调入持续增加。进口煤资源为前期到港的贸易货源,受下游终端成本因素制约,出货较慢。区域内整体库存增加。

环渤海区域:港口库存2604.7万吨,周环比减33.9万吨。目前在长协保供政策支撑下,电厂库存保持在正常水平,对市场煤关注度较低。受成本因素制约,非电终端采购积极性暂未恢复。前期环渤海货物周转效率低下,港存较高,且沿海电厂日耗升高,港口正处于高位去库阶段。

华东区域:港口库存929.6万吨,周环比增9.5万吨。本周华东地区下游电厂日耗回落,终端需求难及预期,电煤客户保持刚需拉运,非电终端需求一般,整体调入大于调出,区域内港口库存较上周增加。

江内区域:港口库存771.2万吨,周环比减82.6万吨。江浙地区高温天气持续蔓延,终端主力电厂日耗较前期有所增加,以消耗长协煤为主;非电终端如水泥企业采购积极性较弱,多维持刚需。现阶段江内贸易商定船积极性不高,整体调出量大于调入量,区域内港口库存较上周减少。

华南区域:港口库存1125万吨,周环比减48万吨。目前华南仍处于传统夏季高温时期,电厂日耗处于较高水平,终端拉运积极,进口煤受利润倒挂影响,调入稍有减少。近期内贸价格持续走弱,部分港口辐射的水泥及化工企业,开始询货采购。因此,区域内整体库存减少。

综上,上周全国港口动力煤库存整体减少,按区域库存体量占比来看,江内及华南区域下降幅度明显,主要还是由于高温背景下电厂日耗升高,长协煤调出增加。贸易煤近期采购情绪虽稍有好转,但仍为刚需采购,实际成交较少。因此,动力煤当前处于供需两旺的阶段,长协保供作用明显。后续需关注国内增产保供政策以及终端的采购情绪变化。