2022年春节以来,春节前后宏观预期向好叠加期螺拉涨带动下推动价格上涨,但由于下游需求尚未完全启动,市场处于有价无市的状态,现货价格空涨无量;进入3月份,受资金面偏紧影响,下游复工节奏明显偏缓,消费数据同比往年大幅下滑,钢材价格在宏观向好和低迷现实中反复博弈。随后伴随着国际地缘冲突不断加剧,以及全国疫情蔓延等因素影响,钢价震荡偏弱,整个上半年广东省建筑钢材价格表现为先涨后跌,整体围绕强预期与弱现实格局态势。展望下半年,广东建筑钢材市场基本面如何?将会面临哪些机遇与挑战?上涨的动力与下跌的压力来自于哪些因素?下面笔者将结合目前市场上的基本情况简要分析。

一、2022上半年市场回顾

(一)2022上半年价格回顾

图一:2021年上半年广东省主流螺纹钢价格走势图 数据来源:Mysteel

回顾价格方面,上半年整体表现为冲高回落。截止6月30日,广州市场主流螺纹钢销售价格4600元/吨,较1月初(4960元/吨)下跌360元/吨,跌幅为7.26%。2022年初,虽然春节期间需求低迷,但节后回来在一系列宏观利好政策刺激以及钢坯、期螺拉涨带动下,广东建筑钢材价格明显上涨;进入3-5月份,伴随着俄乌冲突、美联储加息以及疫情等多重扰动因素影响下,钢价震荡回落;同时进入6月份,尽管疫情得到全面防控,但需求整体边际有改善,仍然低于市场预期,在焦炭连续提降、雨季台风影响下,价格延续弱势调整行情。从上半年整体走势来看,钢材市场在强预期与弱现实格局下冲高回落。

(二)2022上半年区域价差变化

图二:近年来南北地区主要城市螺纹钢价差对比图 数据来源:Mysteel

从区域价差来看,今年年初以来,在冬季北方需求锐减,工地停工等影响下,北方地区价格跌幅远大于南方,导致南北价格有所扩大。但随着春节回来之后,南方地区持续受雨水天气影响,北强南弱,导致南北价差呈现收窄之势;且随着北方资源南下减量,需求回升,南北价差一步收窄;5-6月份南方迎来持续强降雨以及台风天气影响,南北价差出现倒挂情况。从区内价差来看,随着广西不少钢厂的新增投产,供需矛盾明显突出,价格也逐渐成为华南洼地。目前来看,传统消费淡季下,北方面临干旱及高温等影响,而南方则面临高温雨季影响,但传统高消费地需求韧性较强,因此预计短期南北价差还会继续扩大。

(三)2022上半年供应变化情况

据国家统计局数据显示,2022年5月广东省粗钢产量330.52万吨,同比下降3.09%;1-5月广东省粗钢产量1558.28万吨,同比下降3.77%,比去年同期累计下降61万吨左右。其2021年粗钢产量3178万吨,按照目前的情况来看,尽管去年仍有不少电炉新增投产,但由于上半年整体处于长期亏损状态,不少短流程钢厂持续面临亏损而减产,并且部分高炉厂于一季度高炉长期检修,另外基地加工厂亏损,产量整体有所减量。导致今年1-5月份粗钢产量明显下滑。

由于今年的压减政策,将继续坚持“一个总原则,突出两个重点”,在重点区域上主要以京津冀、长三角地区、汾渭平原等大气污染重点区域,并未提及珠三角地区;同时由于广东省粗钢产量在全国排名也只在第9-10位,但广东省GDP总量位居全国第一,叠加粤港澳大湾区建设的核心地带,也就意味着广东省钢材的需求总量是巨大的,因此即使今年广东省有粗钢压减任务,在长期亏损状态下,前期高炉复产扩产和部分电炉设备及技术改造新增的产能较难释放。

(四)2022上半年库存变化情况

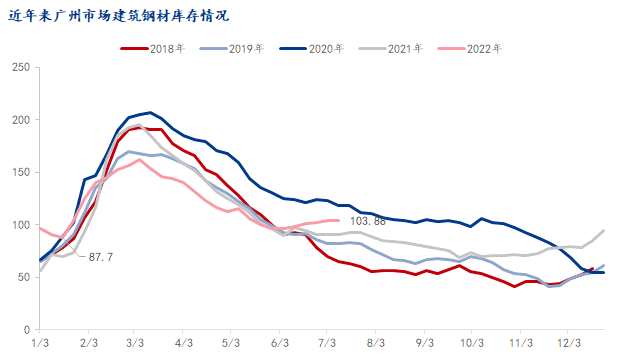

图三:近年来广州建筑钢材库存情况图 数据来源:Mysteel

2022年初以来,受疫情影响,不少短流程钢厂提前放假停产,春节假期累库时间及累库量均低于往年同期。从峰值来看,节后库存高点仅有161.6万,低于去年同期峰值超30万吨。2022年1-5月份,受疫情影响,雨水天气以及资金压力,3月份以来社会库存整体降幅偏慢,4-5月份受疫情影响,库存去化依旧低迷。

截止7月7日,广州建材仓库同口径统计,广州建材市场总库存量约为103.88万吨,较上周减少0.45万吨。其中,螺纹钢库存58.93万吨,减少0.39万吨;线盘库存44.95万吨,减少0.06万吨。一方面前几日本地受到台风天气影响较严重,市场反馈交投方面受到较大影响,部分终端企业停工,出货受阻;另一方面,区内钢厂本周生产节奏未有明显变化,即供应量依旧维持相对低位,本地市场供需双弱格局持续,库存小幅下降,且库存消化速度较慢。

(五)2022上半年需求表现情况

据广东省统计局网站消息,1—5月,广东完成房地产开发投资0.60万亿元,同比下降3.2%。其中,商品住宅投资下降0.5%,降幅1—4月收窄0.4个百分点。1—5月,广东商品房销售面积同比下降29.1%,降幅比1—4月收窄0.6个百分点;其中,5月当月销售面积降幅比上月收窄11.0个百分点。分区域看,1—5月,珠三角核心区房地产开发投资同比增长0.5%,增速由负转正。粤东西北房地产开发投资下降18.6%。

图四:近年来广州样本贸易商成交量情况 数据来源:Mysteel

2022年1-6月份全国建筑钢材日均成交量均值约为148800吨,同比去年同期下降38896吨,同比降幅20.72%;1-6月份,广州市场10家贸易商日均成交量约11695吨,同比降幅3.5%。一方面春节后,全国多省市出现疫情反复,导致国内物流、仓储均受到了不同程度的影响,全国成交量同比出现下滑;不过广东省2-4月份并未受疫情冲击,因此2-3月份市场贸易商成交量同比上升,但4月份以来,随着南方梅雨季持续及其他扰动因素影响,二季度成交同比下滑近20%。

整体来看,2022年上半年广东省螺纹钢价格宽幅震荡,高点5330元/吨在5月,低点为4490元/吨在6月,价格先涨后跌。春节回来之后,在宏观政策利好以及期螺上涨带动下,钢价震荡向上;随后国际地缘冲突不断加剧,原料内外价差拉大,疫情和资金面偏紧的双重作用下消费明显下滑,钢材价格在宏观向好和低迷现实中反复震荡。6月份随着疫情好转,各地复工复产加快,但需求恢复不及预期,导致钢价继续走弱。

二、2022下半年市场展望

(一)2022下半年市场供需展望

供给方面,其实2022年广东省建筑钢材产能新增240万吨,主要是产能置换。但今年以来,在钢价持续下跌,钢厂持续倒挂,导致不少短流程钢厂自今年2月份以来持续处于不饱和状态,同时在3月份受持续废钢价格高企、财税40号文件以及辅材价格上涨,短流程钢厂亏损减产加剧,这也导致整体1-5月份广东省粗钢产量同比下滑3.77%。但进入下半年,一方面伴随着粗钢压减工作的陆续落地,两广地区仍有可能执行能耗双控等方案。但目前电炉、高炉均处于盈亏线边缘,高炉减量预期不足,但若价格继续走弱,短期电炉将继续维持主动性控产,边际产量难以回升,且更多以产量自律为主,哪怕未来一段时间内维持去年下半年高强度限产,整体产量释放仍然相对有限;所以下半年来看,预计全年广东省粗钢压减任务或将低于去年同期水平。由于1-5月份粗钢产量是下降的,下半年钢厂产量或受制于粗钢压减政策,或不能完全释放,预计2022年广东省整体粗钢或将小幅下降为主。

需求方面,虽然今年上半年以来国内多数地区均对楼市松绑,解除限购限贷等政策。但目前整体市场投资信心不足,地产拿地积极性不高,如今年5月份广州首次集中供地18宗宅地共成交17宗,1宗流拍, 主要还是依靠央企、国企“兜底”,民企队伍依然十分谨慎。这也说明无论是开发商还是买家,现阶段市场信心仍然有待恢复。目前政策层面对地产更大力度的松绑已经在切实发生,市场需求逐步回暖可期待,但当前传统消费淡季下难言好转,预估地产需求或将于四季度发力。

(二)2022下半年行情展望

目前现货价格仍然处于全年低位水平。虽然短期供给难以持续下降,但消费端有望逐渐好转,且伴随着宏观利好政策逐渐落地,需求有望出现回补,供需基本面逐渐向好,钢价亦有望呈现震荡偏强运行态势。不过考虑到下半年美联储仍有加息周期,通胀周期下或对大宗商品有一定利空影响,同时在保供稳价政策效应下,原料价格难以持续上涨,成本支撑逻辑反复切换,或对成材价格有一定拖累;同时压减粗钢政策若要落地,原料需求有下滑预期,成本也会出现松动。因此短期还需要持续关注各地区供给变量、需求恢复状况以及疫情发展变化,当前市场仍然处于反复博弈阶段,强预期与弱现实的碰撞下,对钢市仍需保持谨慎和一份敬畏之心。综合预计下半年钢价或将围绕4500-5000元/吨区间震荡,价格重心下移,整体表现为前低后高。