在我国保供稳价政策指导下,国内煤炭产量持续保持高增长,1-5月全国原煤产量同比增长10.4%,而4、5月全国发电量和用电量受疫情影响较大,同比增速均为负增长,供需紧张情况有所缓解。6、7月煤矿安全生产对生产有影响,但新增资源释放以及保供政策背景下,煤炭产量同比仍将保持大幅增长。6月疫情影响减弱,企业复工复产,叠加高温天气影响,全国用电量和发电量将明显有所好转,7月煤炭消费进入旺季,用电量和发电量将达到夏季高峰,但电厂迎峰度夏备库充足,后续采购按需为主,7月或进入去库周期,煤炭供需将逐步趋于紧平衡状态,在限价政策以及主管部门对港口环节哄抬物价惩戒举措落地后,煤价或在限价区间上限运行。

一、5月我国原煤生产保持两位数增长,但进口量同比转负

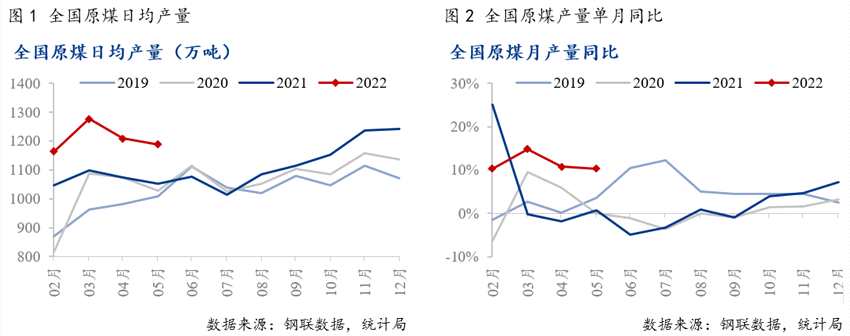

5月原煤生产依然保持两位数增长。5月份,全国生产原煤3.7亿吨,同比增长10.3%,增速比上月放缓0.4个百分点,日均产量1187万吨。1—5月份,全国生产原煤18.1亿吨,同比增长10.4%。5月保供稳价政策指导下,全国煤矿生产积极性较高,同比依然保持两位数增长,但安全生产以及疫情影响运输等,煤炭日均产量环比出现回落,降幅为1.9%。

5月我国进口煤同比由增转降。5月中国进口煤炭2055万吨,同比下降2.3%,上月为增长8.5%。1-5月中国进口煤炭9595万吨,同比下降13.6%。由于印尼煤炭到港价格倒挂,国内企业采购积极性有所减弱,叠加亚洲其他国家对印尼煤需求增加,导致资源出现分流,此外,4月以来印尼煤炭出口环比回落,以及美国出口至我国量同环比均明显减少,也影响我国煤炭到港量,综合影响下,5月我国煤炭进口煤同环比均明显回落。

二、全国发电量同比持续为负,清洁能源占比创新高

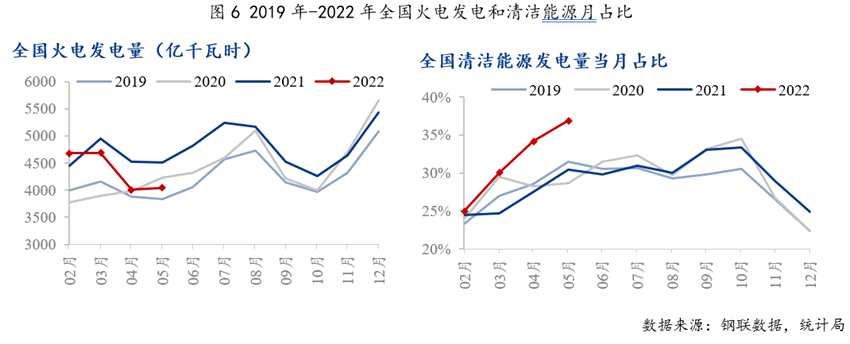

5月份,全国发电6410亿千瓦时,同比下降3.3%,降幅比上月收窄1.0个百分点,日均发电206.8亿千瓦时。1-5月份,全国发电3.2万亿千瓦时,同比增长0.5%。5月份,全国用电量6716亿千瓦时,同比下降1.3%,日均用电量环比增长2.2%。1-5月,全国用电量累计33526亿千瓦时,同比增长2.5%。

分品种看,5月份,火电降幅收窄,水电、核电增速加快,风电由增转降,太阳能发电增速放缓。其中,火电同比下降10.9%,降幅比上月收窄0.9个百分点;水电增长26.7%,增速比上月加快9.3个百分点;核电增长1.3%,比上月加快0.4个百分点;风电下降0.7%,上月为增长14.5%;太阳能发电增长8.3%,比上月放缓16.6个百分点。

5月全国发电量同比下降3.3%,主要受用电量同比下降影响。5月以来,企业复工复产加快,对电力需求相比4月有所提升,发电量跟随用电量有所增加,日均发电量环比增加5.3%,但疫情反复对企业生产仍有一定影响,因此,第二产业、第三产业用电需求保持负增长,增速分别为-0.5%、-4.4%。5月钢铁、建材、石化行业主要产品生产同比明显回落,粗钢产量同比下降3.5%,钢材产量下降2.3%,水泥产量下降17%,原油加工下降10.9%,下游制造行业中主要行业生产大幅回落,汽车产量同比下降5.7%,挖掘机销量下降24.2%,金属切削机床产量下降18%等。

5月火电发电同比下降10.9%。一是受清洁能源发电挤压,5月水电发电量同比增长26.7%,带动清洁能源发电同比大增20%,清洁能源发电量占全国发电量的比重为36.9%,创历史高位;二是5月制造业生产情况表现依然欠佳,制造业前十大省份火电发电量占全国火电发电的接近一半,制造业生产恢复不及预期直接影响前十大省份对火电的需求。

三、6月煤炭供需双增;7月煤炭消费旺季,电厂将进入去库周期

6月煤炭供需双增。6月火电发电环比回升。6月随着上海及周边企业复工复产,工业用电需求有所增加,叠加气温升高,居民用电量季节性增加,全国用电量进入旺季,进而带动全国日均发电量环比将继续增长。从发电量结构看,发电量增加主要来自于水电和火电,6月南方汛期,水电发电继续增长,由于需求快速增加,清洁能源发电增量较难用电量增量,火电调峰作用明显,电厂将继续做高库存。6月煤炭供给存在增量。6月是安全生产月,但在运输恢复以及新增产能增产背景下,煤矿生产仍有增量空间,为7、8月的用煤高峰时期做准备,预计煤炭日均产量或升至1200万吨以上。进口煤来看,在全球煤炭需求增加、供应紧张背景下,我国煤炭进口量同比较难增长,但蒙煤和俄煤进口增加将带动月环比继续增长。

7月煤炭消费旺季,下游进入去库周期。7月是一年内高温天气天数最多月份之一,用电需求处于夏季高位,电厂电煤日耗逐步提升,对电煤需求持续增加,但因前期电厂补库至阶段高位,进入7月电厂将进入去库阶段,北上按需采购,以长协煤为主。在煤炭保供政策下,国内煤炭生产或依然保持高增长,供需处于紧平衡状态,煤炭价格或在限价区间上限运行。需关注夏季暴雨天气对主产地运输影响,以及澳煤是否通关。