一、中国原生镍需求小幅减少

1、不锈钢压力加剧 未来存在减产预期

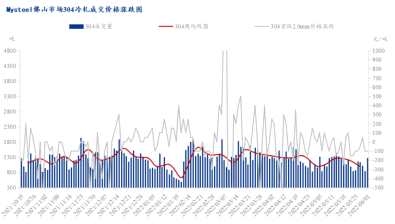

300系方面,江阴物流恢复,滞留资源释放,港口积压资源到货,市场供应增加。整体需求并未有明显改善,佛山市场现货价格暗跌不断,市场成交氛围伴随跌价平淡,下游采购心态难有提振。

需求不佳,库存高位压力,同时不锈钢利润亏损明显。不锈钢产量可能进一步下跌,低于前期排产。

截止2022年06月01日,外购高镍铁价格1570元/镍,自产高镍铁成本1505元/镍,高碳铬铁9500元/50基吨,电解锰15700元/吨;温州地区304废不锈钢13500元/吨(不含税)。目前废不锈钢工艺冶炼304冷轧成本18709元/吨;外购高镍铁工艺冶炼304冷轧成本20136元/吨。

前期排产5月份国内33家不锈钢厂粗钢产量300系137万吨,环比减0.4%。6月份国内33家不锈钢厂粗钢初排产270.15万吨,300系133.35万吨,预计环比减2.8%。

2、替代品增加 镍豆消费不好

2.1 印尼中间品新建产能逐步释放

据Mysteel调研统计,截至2022年5月底,印尼正在生产的火法生产线合计164条,预计2022年全年印尼NPI镍金属产量将达到122万吨,环比增幅约40%;FENI镍金属产量将达到2.7万吨,环比增幅8%;高冰镍16.6万镍金属吨,MHP 11.3万镍金属吨。2022年印尼镍产品合计镍金属产量153万金属吨,环比增幅达70%。

2.2 需求恢复尚需时间 镍豆消费持续低位

5月29日,上海市政府发布《上海市加快经济恢复和重振行动方案》称,将于6月1日起取消企业复工复产审批制度,同时出台系列政策稳外资、促消费、扩投资。同时,国家及地方近期纷纷出台相关政策来刺激消费,为提振车市又起到了重要助推作用。

但传导需要过程,6月仍难以恢复至疫情前的正常水平。且下乡政策同样利好应用磷酸铁锂电池的车型。因此短期镍豆消费仍会处于低位。

二、原生镍供应仍在持续增加

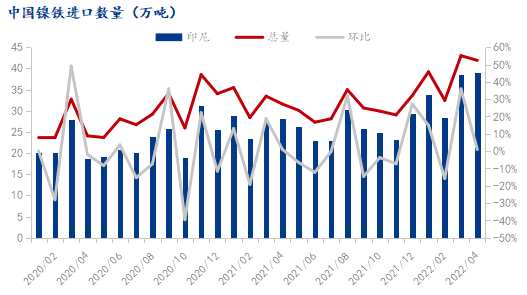

主要体现在镍铁进口量仍在增加。2022年4月中国镍铁进口量41.9万吨,中国自印尼进口镍铁量39.05万吨,环比增加0.38万吨。2022年1-4月中国镍铁进口总量156.54万吨,同比增加27.68万吨,增幅21.48%。其中,自印尼进口镍铁量139.93万吨,同比增加31.77万吨,增幅29.37%。

三、交割品不足成为当前主要扰动因素

全国总量持续下降,远低于主力合约持仓水平。目前盈利状态下。进口量仍是偏少。上海近两周进口量均在1000吨左右,进口量远低于历史紧张时期,主要也是由于下游消费水平相比此前有明显缩减,贸易商对进口量相对比较谨慎。

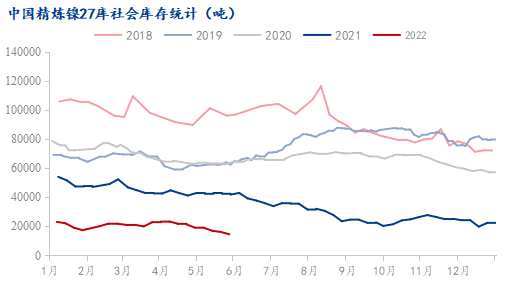

截止5月27日,中国精炼镍27库社会库存14564吨,周降幅9.79%。

截止6月1日,沪镍主力目前为07合约,持仓量以到达57078手,要交易28539吨。

加之后续疫情缓解,消费复苏,若未来进口补给节奏缓慢,则国内交割品不足将持续影响镍价波动。

四、总结

基本面整体偏悲观预期。不锈钢存在减产预期,新能源行业消费恢复尚需时日,且MHP和高冰镍经济性明显,替代增加,当前整体需求仍偏悲观。供应端印尼镍铁增量,国内镍铁过剩明显,原料价格仍存在小幅下跌可能。

但当前市场认为精炼镍低库存导致的交割品不足是影响镍价的主要矛盾。多数产业人士也是由原先的看空观点转为短期震荡观点。

由于进口量在盈利状态下仍未出现更大量的进口到货,导致市场一方面担忧国内紧张的同时,也在考虑俄镍是否仍是存在出口输出问题。目前市场机构给与的全年原生镍过剩普遍在6-7万吨金属量水平,未来新增不锈钢和新能源厂区储备库存以及俄镍在当地的库存堆积,都将会弱化过剩的影响程度。因此市场虽普遍存在下半年过剩观点,但关于过剩对镍价的影响程度,仍是存在分歧。